153-2012-0258

来源:宠物食品博览

2016至2019年,中国宠物消费市场年增速超20%,疫情后增速放缓至个位数,2024至2025年增速稳定,市场规模预计达3226亿元,宠物食品、用品、服务各领域持续增长。

城镇化及户籍制度改革推动宠物消费潜力释放,2024年常住人口城镇化率67%,但户籍人口城镇化率仍不足50%。养宠数量低速攀升,犬猫活体数量预计增至1.87亿只,宠物老龄化趋势放缓,老龄宠物市场发展空间大。

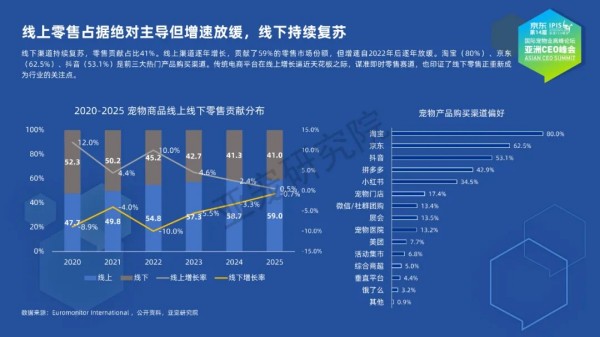

宠物主以女性、18至30岁青年轻群体为主,尽管收入收紧,但54%的宠物主表示会增加养宠消费。二线及以下城市养宠人群占比增至65%,市场进一步下沉。线上零售占主导但增速放缓,线下渠道持续复苏。

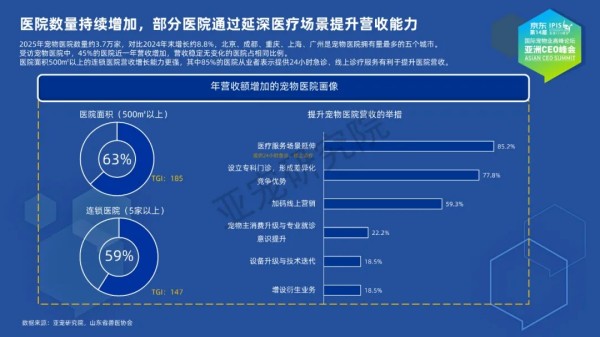

宠物门店数量增长乏力,年营收增长率高于5%的门店多为商业区沿街店、写字楼工作室、商场店,且面积多在100平方米以上。宠物医院数量持续增加,部分医院通过延深医疗场景提升营收能力。

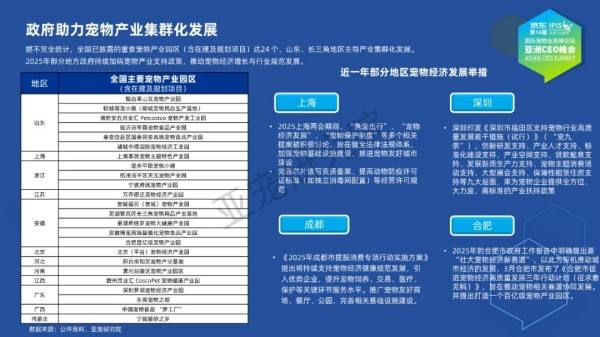

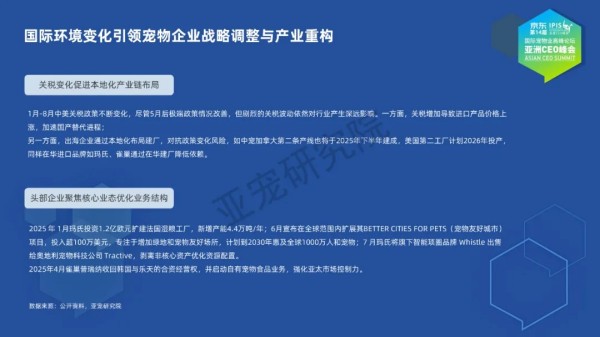

产业外企业加速宠物赛道布局,如阿迪达斯、中饮巴比食品、三只松鼠等纷纷跨界。宠物医疗保健仍是吸金赛道,2025年融资事件共14起,医疗保健领域6起。政府助力宠物产业集群化发展,全国多地披露宠物产业园区项目。

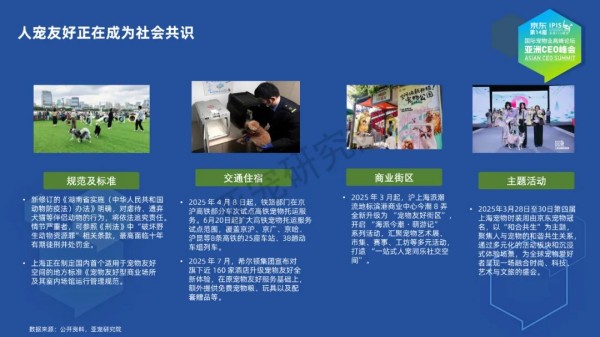

人宠友好成为社会共识,各地出台宠物友好政策,推动人宠共融。AI科技助力宠物产业升级,智能化产品和服务不断涌现。国际环境变化促使宠物企业战略调整,出海成为寻找增量市场的有效途径。