153-2012-0258

来源:宠物行业情报

2025全球宠物行业趋势与中国增长机遇报告核心观点

一、全球市场格局演变

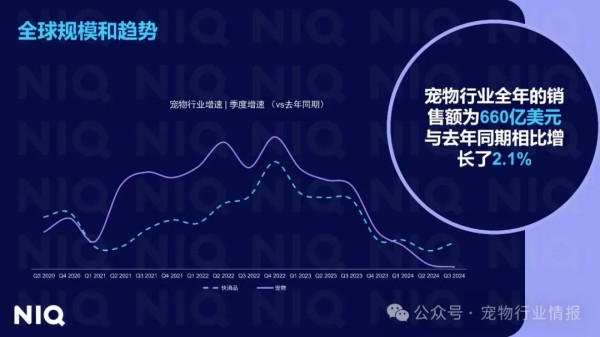

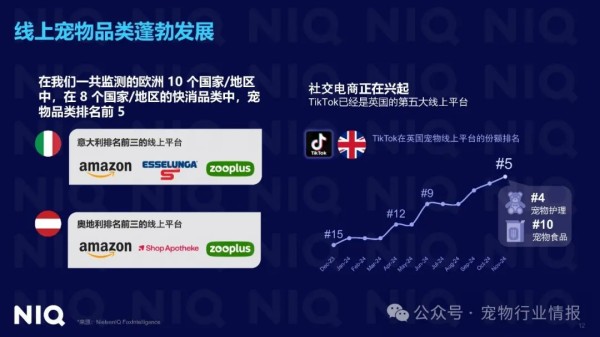

市场规模:2025年全球宠物行业销售额达660亿美元,同比增长2.1%。北美仍占据50%市场份额,但欧洲以52%的增速贡献主要增长动力,亚太地区增速温和(+2%)。

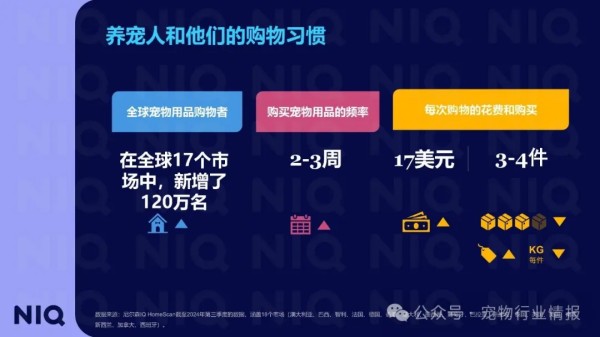

家庭渗透率:全球养宠家庭达56.1%,创十年新高,其中养猫家庭占比27.3%,"猫经济"显著崛起。中国等新兴市场推动四分之一家庭实现宠物猫喂养。

二、渠道变革与消费行为

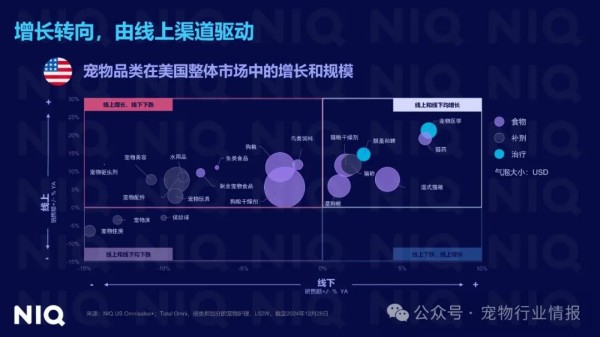

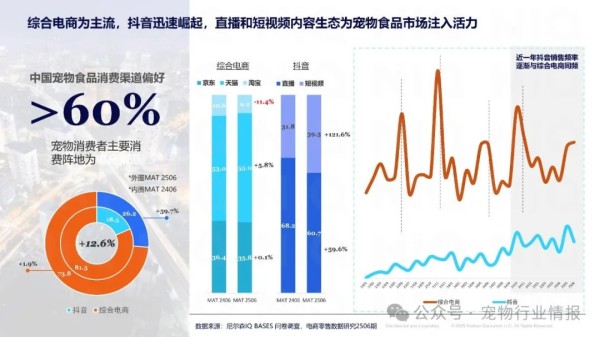

电商主导:欧洲36%宠物食品通过线上销售,中国超60%消费者以电商为主渠道。抖音增速达121.6%,其直播生态重塑消费场景。

代际差异:Z世代线上宠物食品支出增速是线下的3倍,美国年轻群体(18-24岁)线上消费倾向尤为突出。

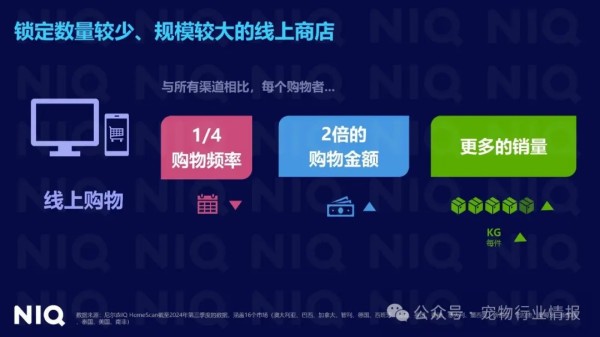

购物特征:线上客单价是线下2倍,但购买频次仅为1/4,呈现"低频高额"特点。

三、中国市场的差异化机遇

内容驱动增长:抖音平台宠物食品销售额年增62.9%,"科学喂养"相关内容带动BARF生骨肉猫粮(+87.5%)、老年宠物粮(+493.8%)等细分品类爆发。

产品创新路径:

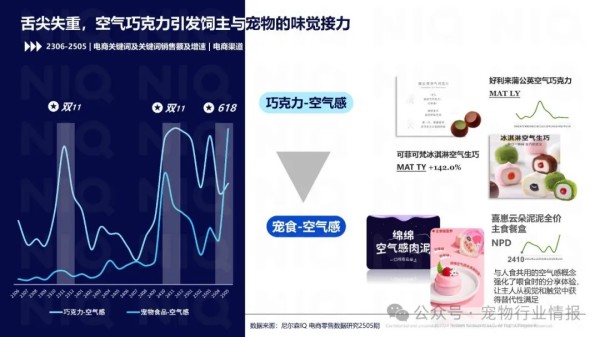

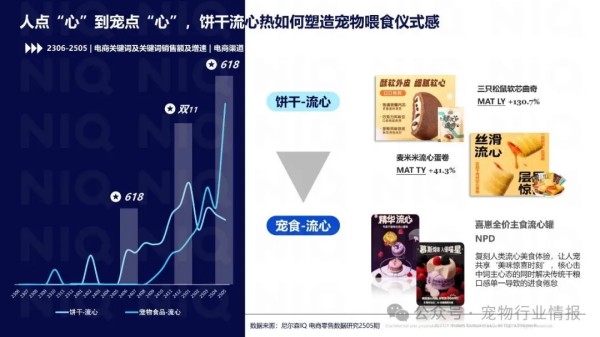

拟人化趋势:流心罐头(+2822.8%)、空气感巧克力零食(+460.8%)等人食概念迁移成功案例涌现

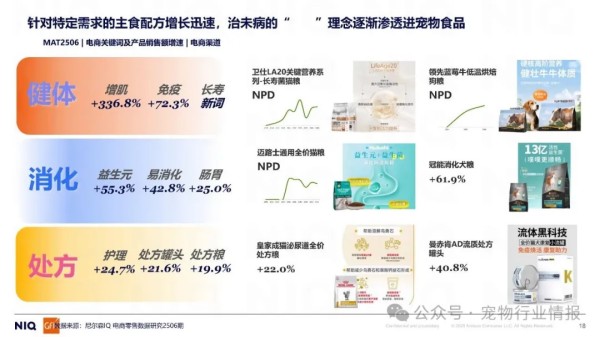

功能细分:健体粮(+336.8%)、处方食品(+24.7%)反映"治未病"需求

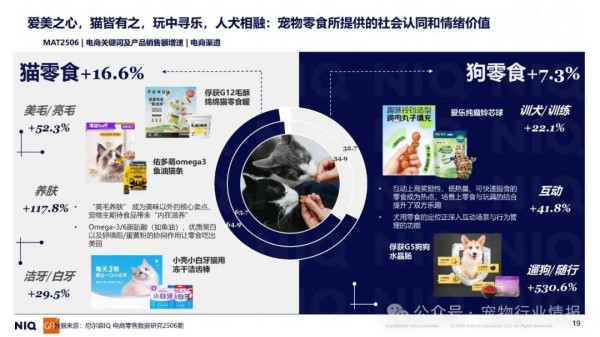

情感价值:美毛零食(+52.3%)、互动训练零食(+41.8%)强化人宠纽带

四、未来方向

爆品公式:跨界移植人食热点(如黑松露、电解质等概念)将成为新品开发捷径

银发经济:针对老年宠物的初老期食品(+364.6%)和长寿配方(+75.1%)潜力巨大

科技赋能:酶解技术(+63.6%)、酥化工艺等创新加工方式提升产品溢价

报告指出,中国市场的特殊性在于"悦己式养宠"驱动消费升级,宠物主既追求科学配方的"内在健康",又重视拟人化产品带来的情感满足。这种双重需求促使品牌需同步布局专业营养与社交属性,通过内容电商实现精准触达。