153-2012-0258

来源:宠物行业白皮书

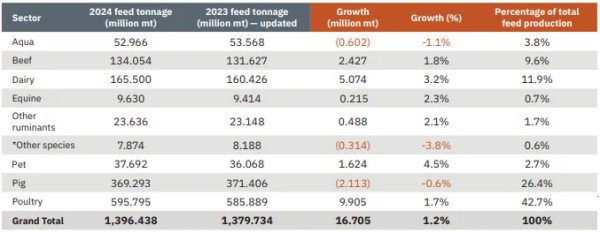

2024年全球宠物食品产量3769万吨

全球宠物食品产量在2024年持续保持良好增速,同比增长4.5%达到3769.2万吨,在所有动物饲料品种中增速处于第一位。

就体量而言,宠物占全球动物饲料总量的2.7%。前三名则为家禽、猪及奶牛,分别占比为42.7%、26.4%及11.9%。2024年全球动物饲料产量合计达到13.96亿吨,同比增长1.2%。

受益于宠物拟人化,及功能性饮食需求增加等因素,宠物食品产量能够保持持续增长。另外,高端化也是行业中的明显趋势,宠物主人对优质宠物食品买单的兴趣持续增长,而展望未来,宠物食品产量增长,仍将是确定性趋势。

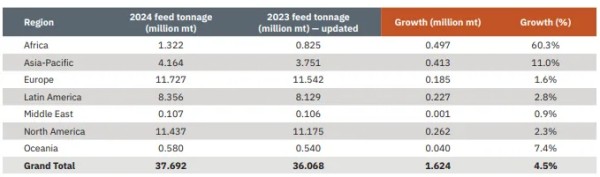

分区域来看,北美及欧洲地区仍然是宠物食品产量最大区域,在2024年,这两区域的产量分别达到1143.7万吨及1172.7万吨,占比达到30.34%及31.33%,同比增长2.3%及1.6%。

非洲地区宠物食品产量同比增长60.3%达到132.2万吨,亚太地区则同比增长11%达到416.4万吨。拉丁美洲也是宠物食品重要生产地,其在2024年同比增长2.8%达到835.6万吨。随着非洲宠物渗透率的提升,该地区宠物食品发展未来值得期待。

就重要宠物食品生产国而言,中国宠物食品产量在2024年同比增长10.3%;美国地区同比增长2.0%;巴西地区同比增长3.4%。值得关注的是,作为人口第一的印度,其宠物数量正以每年12%-15%的速度迅速增长。

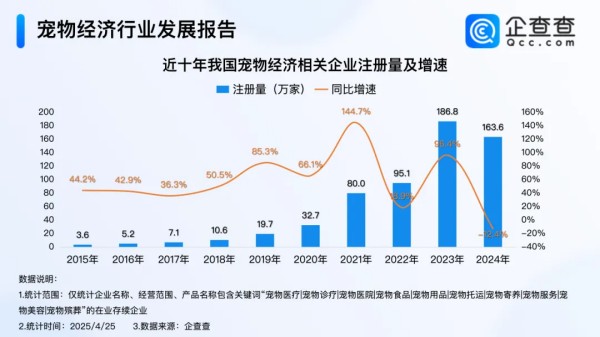

2025年中国宠物企业突破447万家

截至4月25日,2025年我国已新增注册46.2万家宠物经济相关企业。2020年以来,我国宠物经济相关企业注册量快速增加,其中2021年注册量同比大幅增加144.7%至80.0万家,达近十年注册量增速峰值,2023年我国累计注册186.8万家宠物经济相关企业,达近十年注册量峰值。

企业存量方面,我国现存447.4万家宠物经济相关企业。我国现存的宠物经济相关企业集中批发和零售业,有374.3万家,占比83.7%,其次是归属科学研究和技术服务业的企业,有16.8万家,占比3.8%,归属居民服务、修理和其他服务业的宠物经济相关企业有16.0万家,占比3.6%。

成立年限上,我国近八成宠物经济相关企业成立于3年内,其中成立于1-3年的企业最多,占比44.9%,成立于1年内的企业占比32.8%;成立10年以上的宠物经济相关企业最少,占比1.9%。

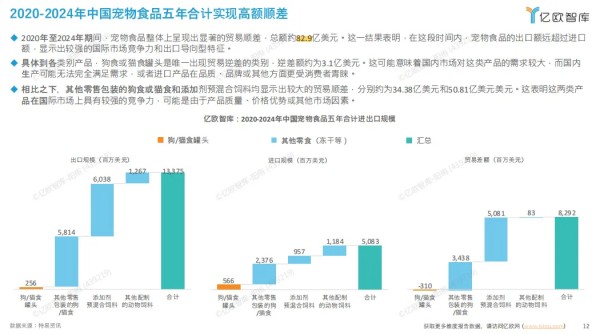

近五年中国宠物食品贸易顺差约82.9亿美元

2020年至2024年期间,宠物食品整体上呈现出显著的贸易顺差,总额约82.9亿美元。这一结果表明,在这段时间内,宠物食品的出口额远超过进口额,显示出较强的国际市场竞争力和出口导向型特征。

具体到各类别产品,狗食或猫食罐头是唯一出现贸易逆差的类别,逆差额约为3.1亿美元。这意味着国内市场对这类产品的需求较大,而国内生产可能无法完全满足需求,同时,进口产品在品质、品牌或其他方面更受消费者青睐。

相比之下,其他零售包装的狗食或猫食和添加剂预混合饲料均显示出较大的贸易顺差,分别约为34.38亿美元和50.81亿美元美元。这表明这两类产品由于产品质量、价格优势在国际市场上具有较强的竞争力。

从出口数据来看,亚洲一直是中国宠物食品的主要出口目的地,其出口额在五年间始终最高,从2020年的377百万美元增长到2024年的582百万美元,显示出亚洲市场对中国宠物食品的强劲需求。进口数据显示,美洲是中国宠物食品的主要进口来源地,尽管在2024年有所下降至425百万美元,但总体上仍保持在500百万美元左右的水平,表明中国对美洲宠物食品的依赖度较高。

中国宠物食品出口数据创新高

据海关总署数据,2024年4月中国宠物食品出口金额为8.51亿元,环比增长9.5%,同比增长14.7%;宠物食品出口量2.42万吨,环比增长1.7%,同比增长6.7%。

1—4月中国宠物食品累计出口金额为30.41亿元,同比增长20.6%,出口量9.31万吨,同比增长19.2%。其中对美出口金额为5.44亿元,同比增长67.6%,出口量为1.1万吨,同比增长63.2%。

申银万国证券表示,海外客户去库周期渐入尾声,下单节奏逐步恢复正常,中国宠物食品出口开始逐季改善。宠物食品出口维持较高景气,在国外市场需求良好的背景下,预计2024年上市公司出口订单营收维持10%以上增长。目前,中国宠物食品行业已由高速增长阶段过渡至稳步增长阶段,未来3—5年行业增速预计为10%左右。看好头部企业享受行业增长的同时,市占率及盈利能力稳步提升。

以上数据来源:Alltech《2025年农业与食品展望》、查查DATA、亿欧智库《2025年中国宠物食品出海分析报告行业白皮书》