153-2012-0258

宠主规模和宠物消费市场稳定增长,奠定了宠物行业的基本盘。在全社会消费升级的大环境下,尽管2020年宠物行业消费规模的增速出现短暂回调,但消费需求多元化和专业化的趋势不会变,新的市场机会也在不断出现。

从《2020年中国宠物行业白皮书》(消费报告)里,不难看出这四个潜在机会。

机会一

养宠人群潜在消费能力增强

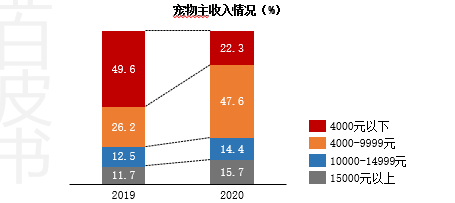

和2019年相比,养宠人群的收入水平明显提高。2020年,47.6%的养宠人群月收入在4000-9999元,占比提高21.4个百分点,成为占比最高的人群。月均收入在10000元以上的养宠人群占比30.1%,也提高5.9个百分点。其中月均收入15000元以上的养宠人群,比2019年提高4个百分点。

数据来源|2020年中国宠物行业白皮书

根据国家统计局的数据,2020年城镇居民人均可支配收入43834元,相当于月均可支配收入3653元。尽管统计口径不同,但二者对比也能看出,养宠人群的收入水平高于全国城镇居民的平均收入水平。

结合养宠人群的地域分布,更能看出养宠人群高收入的特点。2020年养宠人群占比前十的城市中,除了北京、上海、天津三个直辖市外,广东有三个(广州、深圳、佛山),江苏、浙江、四川、辽宁各一个(南京、杭州、成都、大连)。这七个省市的人均可支配收入,均高于全国平均水平,而这些城市也都是当地经济比较发达的城市。

养宠人群收入水平提高,为宠物消费水平的提高奠定了基础。

机会二

养宠高消费人群高学历化和地域分布头部化

尽管2020年养宠高消费人群的占比下降,但高消费人群的规模变化并不大。2020年养宠高消费人群约1366万,比2019年减少近100万。这相当于6294万的养宠人群中,“消费降级”的只有1.5%。其中,养猫高消费人群占比尽管降低0.4个百分点,但规模增加了45万。相当于2020年新增的养猫人群中,18%是高消费人群。

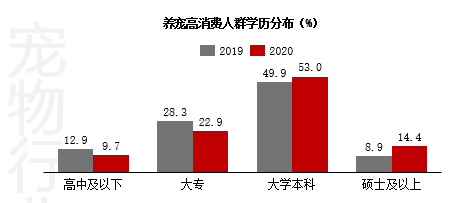

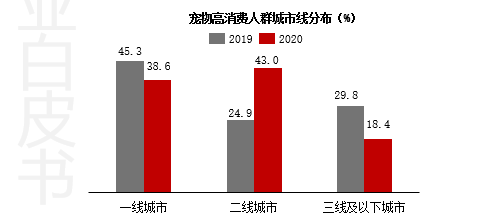

和2019年相比,养宠高消费人群的结构有三个明显变化。一是高龄化,80前和80后占比增加4.5个百分点,达到59.9%。二是高学历化,大学本科及以上学历人群占比增加8.4个百分点,达到67.4%。三是地域分布头部化,一二线城市人群占比增加11.4%,达到81.6%。

数据来源|2020年中国宠物行业白皮书

数据来源|2020年中国宠物行业白皮书

高龄化更多反映出不同年龄段人群在疫情影响下的抗风险能力,并不能说明太多问题。高学历化和头部化,对宠物消费市场而言则都是利好消息。在对14个细分领域消费习惯的调研可以看到,品质和专业性相关因素对养宠人群消费决策的影响越来越大。

具体而言:

➡在干粮消费决策的影响因素中,营养配比、配料组成、适口性和口碑的占比,都比2019年提高10个百分点以上。

➡在零食消费决策的影响因素中,原料成分仍是最大的影响因素。适口性的占比提高了7.9个百分点,首次超过50%,增长最快。性价比的占比只提高了1.6个百分点,

➡在浴液香波消费决策的影响因素中,对成分是否温和、是否是专用品种的关注度,均有明显提高。

➡在牵引绳消费决策的影响因素中,功能性仍然是最关注的因素,对材质和规格的关注度明显提升,而对耐用性和性价比的关注度都有所降低。

➡购买过智能用品的养宠人群占比增加。在智能产品消费决策因素中,养宠人群对性能稳定、设计的科学与安全的关注,均有大幅提升。

➡在洗澡美容消费决策的影响因素中,对专业性的关注增加11.4个百分点,达到71.6%,在所有影响因素中增长最快。

➡83.1%的养宠人群认为有必要为宠物训练付费,占比大幅提高46.5个百分点。只有9.5%的养宠人群认为没有必要为此付费,占比大幅下降11.5个百分点。

这意味着,宠物行业也将迎来一轮消费升级的契机。关于这部分的具体数据,可以登录PetHadoop派读宠物行业大数据平台(网址:https://pethadoop.com/),查看《2020年中国宠物行业白皮书》(消费报告)。扫描文末二维码,也可以进入平台获得白皮书。

机会三

高龄和不健康犬猫占比增加

和2019年相比,中高龄宠物犬猫的占比明显增加。其中:

➡8岁以上宠物犬占比达到23.3%,大约为840万只,在宠物犬中占比最高。

➡10岁以上宠物猫占比达到8.7%,大约为235万只,在宠物猫中的占比也有所提高。

如果和人的年龄类比,8岁以上的宠物犬,大约相当于65岁左右的人类,10岁以上的宠物猫,大约相当于56岁左右的人类。

按照人类社会的标准,当60岁以上人口占人口总数的10%,或65岁以上人口占人口总数的7%,即意味着处于老龄化社会。这样来看,宠物犬已经处于“老龄化社会”,而宠物猫也在无限接近“老龄化社会”。

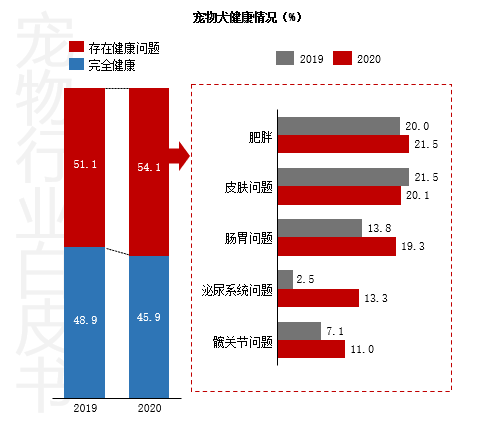

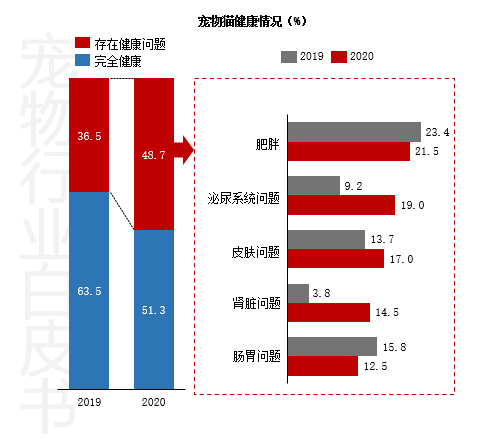

随着年龄增长,宠物的健康状况不可避免的会变差。这在《2020年中国宠物行业白皮书》中已经能看出趋势。和2019年相比,存在健康问题的宠物犬占比增加3个百分点,达到54.1%,存在健康问题的宠物猫占比增加超过10个百分点,达到48.7%。

数据来源|2020年中国宠物行业白皮书

数据来源|2020年中国宠物行业白皮书

因此,养宠人群在宠物健康领域的需求将会增加。对营养品、医疗等行业而言,这就意味着更大的市场空间。对食品、护理服务等行业而言,也意味着针对细分人群提供精细化服务和拓展新的细分市场的机会。

机会四

文明养宠有可能带来增量市场

除了上述这些变化,容易被忽视的一个机会是,文明养犬将给宠物行业带来增量。

《2020年中国宠物行业白皮书》(消费报告)第一次进行了养宠文明水平的调研,其中有两个结论,对宠物行业而言是值得期待的利好。

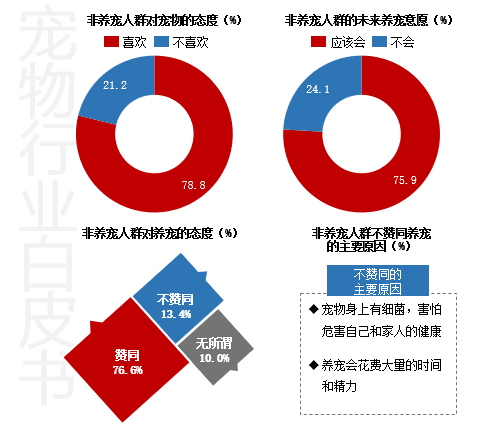

首先,非养宠人群对宠物的态度和养宠意愿都处于较好的水平,宠物市场仍有增长空间。

调研结果显示,在养宠人群和非养宠人群中,认为养宠文明程度处于优良水平的都超过70%。在非养宠人群中,78.8%表示喜欢宠物,86.6%不反对养宠。这都说明社会对宠物的接受度在提高。

更重要的是,非养宠人群中有75.9%有养宠意愿。也就是说,未来会有更多非养宠人群转化为养宠人群。这将推动宠物数量和消费市场的持续增长。

数据来源|2020年中国宠物行业白皮书

其次,公众对不文明养宠行为的认知比较集中,从中也可以看到相关行业的发展机会。

从调研结果来看,仍有22.2%的人身边经常出现不文明养宠行为。其中,公共区域随意拉尿不清理、遛狗不栓绳牵引、虐待或弃养宠物、宠物行为不规范(如扑人、吠叫等),是公众最不能接受的不文明养犬行为。

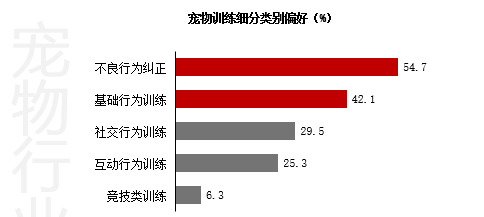

相应的,在宠物用品(如牵引绳)、宠物训练、宠物救助和领养等领域,就会出现新的需求。以宠物训练为例,50.1%的养宠人群认为有必要对宠物进行训练,比2019年提高14.5个百分点,“不良纠正行为”更成为养宠人群对宠物训练的第一大需求。

数据来源|2020年中国宠物行业白皮书

即使2020年增速放缓,宠物行业也仍然处于上升通道当中。市场处于调整期时,才最能看出企业的判断力和把握机会的能力。在《2020年中国宠物行业白皮书》里,你还看到了哪些机会,也欢迎在后台留言和我们分享。