本文来自方正证券研究所于2021年01月25日发布的报告《瑞普生物:业绩再超预期,公司中长期投资价值显现》,欲了解具体内容,请阅读报告原文。程一胜 S1220516090002,联系人:王明琦

公司披露2020年度业绩预告,预计实现归属于上市公司股东的净利润为3.8-4.1亿元,同比增加95.51-110.95%;预计实现归属于上市公司股东的扣除非经常性损益的净利润为2.7-3.0亿元,同比增加148.00-175.56%。

1、连续六个季度高增长,公司已进入高速发展新阶段。

从利润端看,公司预计2020年实现归母净利润3.8-4.1亿元,若假设其中由瑞派宠物医院贡献的公允价值变动收益为8000万,则对应日常经营性业务贡献的业绩预计为3.0-3.3亿元,主营业务高增长势头仍然未变。从收入端看,预计公司2020年营收增长近40%,至约20亿。分板块来看,家禽板块保持优势,20年同比增长30%以上,代表性产品包括重组禽流感病毒(H5+H7)三价苗、马立克氏病疫苗等;家畜板块预计同比增长90%以上,代表性产品包括胃肠炎&腹泻二联苗、猪圆环苗、猪瘟苗、湖南中岸的乙脑疫苗、减抗替抗类产品等;宠物板块,公司20年主要进行渠道建设,打通瑞派集采,并拓展市场化渠道,预计收入增长60%以上;原料药板块,预计子公司湖北龙翔在20年上半年受到新冠疫情影响的背景下,仍保持20%左右稳定增长。值得指出的是,公司家畜板块收入占比快速提升将大幅提升公司利润率水平。

2、四大核心要素支撑高成长,公司内生增长动力十足。

①管理变革方面:公司战略目标要打造动保领域“华为”,持续推进高管团队年轻化,同时对内部管理团队考核直接对应业绩目标,深入推进全员营销战略。

②员工激励方面:公司通过实施员工股权激励、限制性股票激励计划和增量激励计划,极大地激发了员工的工作热情、积极性和凝聚力,使个人目标与企业目标高度融合。

③客户服务方面:公司通过快速响应能力和综合解决方案提升在集团大客户中的市占率,同时为个体和中小经销商输出管理经验和技术支持,实现双赢发展。

④市场竞争方面:公司通过提供极致高品质、极致低成本的综合服务提升原有客户的粘性;对空白市场,突出产品品质优势,每个产品的质量指标都要高出竞品20%。

3、20年高增只是起点,公司未来2-3年有望持续突破。①家禽板块仍有提升空间。公司依托本部研发中心和华南农业大学研发平台,针对家禽种属对集团客户进行细分,通过打造标杆试验场,养殖生态基地等方式进行临床试验和流行病学监测;打造高技术含量的高价值产品,通过提升产品竞争力和疫病解决方案的能力,持续提升综合市占率和大客户占有率;华南生物禽流感团队与集团家禽营销中心资源共享,持续推进市场化销售,针对20年存在的不足继续补短板,21年仍有望保持高增长。②家畜业务将成为带动公司未来高增的核心板块。家畜业务作为公司战略板块,目标是大力挖掘并快速抢占空白市场,同时抓住养殖恢复过程中新增产能的需求。公司在家畜动保板块可提供疫苗、化药、添加剂、洗消类、检测类等一揽子产品和服务,这些产品结合在一起可形成一整套完整的猪场解决方案。未来,公司将抓住非洲猪瘟带来的行业机遇,以完善的产品线和快速反应能力迅速取得市场份额,以增值客户服务和综合解决方案赢得客户粘性,预计未来2-3年有望持续高增长。③宠物板块未来潜力十足。公司董事长亦是瑞派宠物医院的掌门人,其多年前已洞察未来国内宠物消费的巨大潜力,前瞻性地布局了犬猫多联疫苗、狂犬疫苗、干扰素、麻醉剂、消毒剂、驱虫药、营养添加剂等各类产品。未来,公司将在扩产品的基础上,立足在瑞派宠物医院渠道实现全面渗透,同时逐步完善宠物连锁医疗、经销商、宠物店等渠道布局,同时积极开拓电商、网红等新型营销渠道。因这一板块尚处在发展初期,预计未来3年有持续翻倍增长的空间。

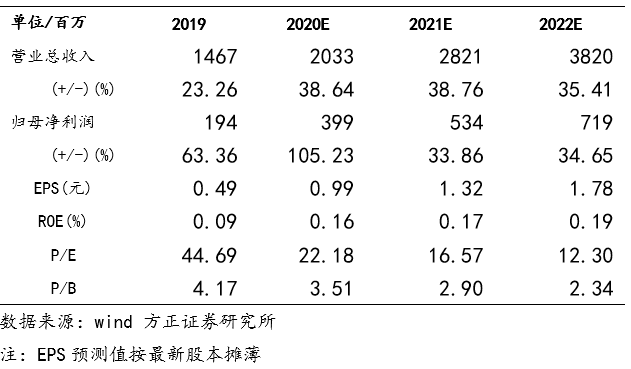

4、盈利预测与评级:公司有望迎来业绩与估值戴维斯双击。预计公司2020-2022年实现营业收入20.33/28.21/38.20亿元,归母净利润3.99/5.34/7.19亿元,EPS分别为0.99/1.32/1.78元,对应PE分别为22.18X/16.57X /12.30X。按照我们的模型测算,预计公司未来2-3年在收入端可保持不低于35%的年均复合增长率,同时参照可比公司估值,认为可给予公司30-35X PE;此外,公司参股瑞派宠物医院,将充分享受瑞派宠物医院单店盈利水平提升和门店持续扩张的红利,并依托瑞普的宠物产品线,未来将实现产品+渠道协同发展,市场空间巨大,可以再针对这部分业务给予一定的估值溢价;综合来看,结合公司历史估值中枢,合理估值可在35-40X PE。若假设21年公司通过参股瑞派宠物医院取得的公允价值变动收益为8000万,对应日常经营性业务贡献的业绩预计为4.5亿,即使仅给予经营性业绩35-40XPE,则对应21年合理市值在158-180亿,维持“强烈推荐”。

风险提示: 养殖行业疫情的风险,产品开发的风险,市场竞争加剧的风险等。

盈利预测:

【方正农业】瑞普生物20年三季报点评:家畜动保板块整体高增,多条线布局优势逐步显现

【方正农业】瑞普生物:连续高增趋势不改,公司有望创单季度最佳业绩表现

【方正农业】瑞普生物20年中报点评:上半年业绩高增,三条线把握公司成长性

【方正农业】瑞普生物:业绩持续高速增长,公司核心竞争优势愈发显现

【方正农业】瑞普生物:拟发行可转债投资产能扩张等项目,有望进一步提升公司核心竞争力【方正农业】瑞普生物20年一季报点评:一季度业绩超预期,全年高增值得期待

【方正农业】瑞普生物(300119)系列报告合集(含深度报告等)