153-2012-0258

来源:长城宠物展

全球宠物行业仍在扩张,但增长结构正在发生变化。

根据Euromonitor International数据,2025年全球宠物护理市场规模预计将达到2,070亿美元(约合人民币约1.49万亿元)。未来五年,行业整体仍将保持增长,但呈现出一个更加明确的趋势:价值增长快于销量增长,高端化成为核心驱动力。

具体来看,2025–2030年间,市场价值预计增长18.5%,而销量仅增长11.7%。在通胀与成本压力持续存在的背景下,消费正在分层,增长逻辑也从“规模扩张”逐步转向“结构优化”。

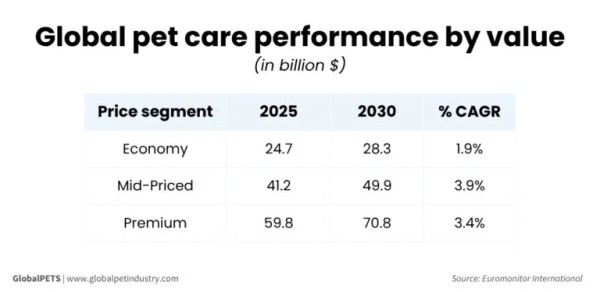

▲ 全球宠物护理市场分价格带销售额表现(2025–2030):经济型产品由247亿美元增长至283亿美元(CAGR 1.9%),中端产品由412亿美元增长至499亿美元(CAGR 3.9%,增速最高),高端产品由598亿美元增长至708亿美元(CAGR 3.4%,规模最大)。 数据来源:Euromonitor International,GlobalPETS

01 价格分层下的结构变化 从不同价格带来看,市场表现已经出现明显分化,整体趋势逐渐清晰:越依赖价格优势的产品,增长压力越大。 在销量层面,这一差异已较为明确:

经济型产品增长最慢:+9.69%(CAGR 1.9%)

中端产品增长最快:+13.41%(CAGR 2.5%)

高端产品居中:+12.38%(CAGR 2.4%)

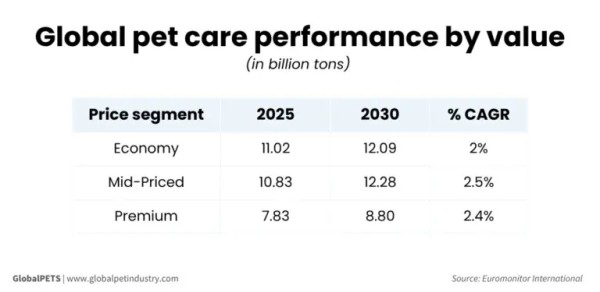

在现实消费中,这一变化已经开始显现。面对持续的成本压力,消费者正在主动调整支出方式,例如将商业宠粮与自制食物混合使用,或减少在零食等非刚需品类上的消费。与此同时,部分市场中低价品牌的退出,正在供给端进一步压缩经济型产品空间;而从需求端来看,宠物结构的变化(如犬只数量下降)也在削弱整体消费量,使销量增长面临更多不确定性。 在这样的背景下,单一价格带已难以支撑增长,企业需要重新审视产品组合与价格结构。 ▲ 全球宠物护理市场分价格带销量表现(2025–2030):经济型产品由11.02增长至12.09(CAGR约2%),中端产品由10.83增长至12.28(CAGR 2.5%,增速最高),高端产品由7.83增长至8.80(CAGR 2.4%)。整体来看,中端与高端保持相对稳定增长,经济型增长最慢。 数据来源:Euromonitor International,GlobalPETS

02 高端化仍在驱动价值增长 尽管销量增长趋缓,但市场价值仍在持续提升,其中最核心的驱动力来自高端化(Premiumization)。随着宠物“家庭成员化”趋势深化,消费者在宠物食品上的投入意愿持续增强。 从数据来看,高端市场依然具备稳定增长能力:

2025年:598亿美元 → 2030年:708亿美元(约合人民币:4,300亿 → 5,100亿元)

增长:+18.4%(CAGR 3.4%)

与此同时,中端价格带在价值层面的表现甚至更为突出:

412亿美元 → 499亿美元(约合人民币:3,000亿 → 3,600亿元)

增长:+20.9%(CAGR 3.9%)

相比之下,经济型产品增长相对有限:

247亿美元 → 283亿美元(约合人民币:1,800亿 → 2,000亿元)

CAGR 2.8%

可以看到,虽然高端产品在“抬高单价”,但真正推动市场扩张的关键力量,正在向中端转移。

03 警惕“过度高端化”,中端成为关键解法 在高端化趋势持续推进的同时,行业也需要警惕“过度高端化”的风险。如果品牌过度集中在高价产品,可能会将自身局限在相对狭窄的消费群体中,从而影响长期增长空间。 这一问题在新兴市场尤为明显。一方面,消费者对高品质产品的需求正在提升;但另一方面,其购买能力仍受到收入水平限制。 在这种结构性矛盾下,中端价格带的重要性正在快速上升。近年来,一种清晰的趋势正在形成:通过提供“具备高端功能,但价格更可接受”的产品,在品质与价格之间建立平衡。 这种“可负担的高端”,正在成为连接消费升级与现实支付能力的重要路径。 行业观察 从规模增长走向结构优化 整体来看,全球宠物行业正进入一个新的发展阶段: 增长仍在继续,但由“量”转向“价” 成本与通胀成为影响消费的重要变量 高端化推动价值提升,但存在边界 中端价格带崛起,成为结构中的关键层 对于企业而言,未来的竞争重点,不再只是推出更高端的产品,而是:

如何在不同价格区间中建立更清晰的结构,实现产品组合与定价策略的精细化匹配。