153-2012-0258

来源:全球宠业出海洞察

中国宠物行业正迎来结构性变革的关键节点。全球宠业出海洞察消息,日前,由全国伴侣动物(宠物)标准化技术委员会、中国畜牧业协会宠物产业分会、中国兽医协会指导,派读宠物行业大数据平台出品的《2026年中国宠物行业白皮书(消费报告)》正式发布。

这份连续第十一年发布的行业报告揭示,在经历快速增长期后,行业已进入“精耕细作”的新阶段,从规模扩张转向价值深化。本文,全球宠业出海洞察将和大家一起聊聊报告中部分重点数据。

1

2025市场大盘增量放缓,但价值提升

猫经济再发力

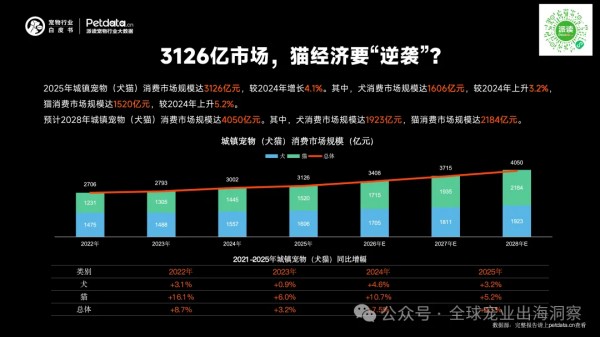

报告数据显示,猫经济增速持续领先。2025年:

城镇宠物(犬猫)消费市场规模达3126亿元,较上年同期增长4.1%

犬消费市场规模1606亿元,同比增长3.2%

猫消费市场规模1520亿元,同比增长5.2%

到2028年,预计:

城镇宠物(犬猫)消费市场规模将增长至4050亿元;

犬消费市场规模达1923亿元

猫消费市场规模达2184亿元

数据表明,猫消费市场规模预计将反超犬市场,占整体市场规模的54%。

养猫增速超狗

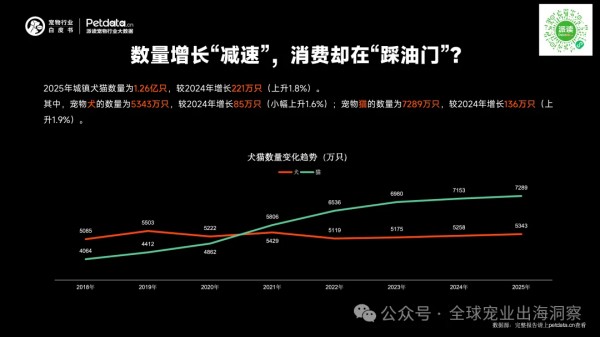

宠物数量增长已进入平台期,猫数量优势进一步扩大。2025年:

城镇犬猫总数1.26亿只,同比增长1.8%

犬5343万只,同比增长1.6%

猫7289万只,同比增长1.9%

年轻群体养宠

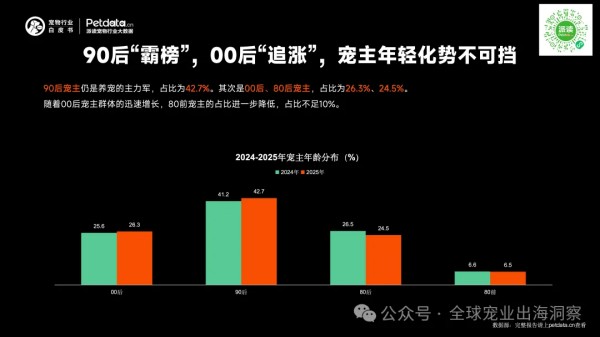

90后仍是养宠主力,占比42.7%

00后正以26.3%的占比迅速崛起

80后占24.5%

80前群体不足10%

这一年轻化趋势将持续推动消费偏好向品质化、个性化转变。

单宠消费增长

尽管整体增速放缓,但单宠消费能力保持提升:

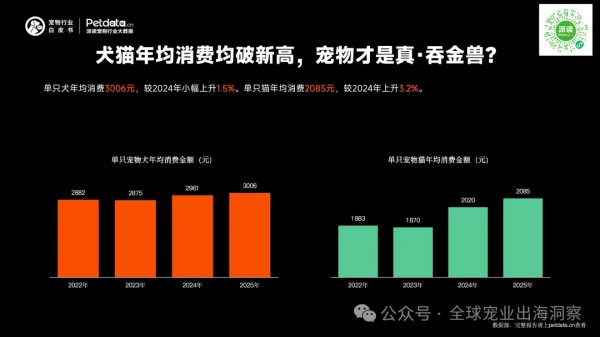

单只犬年均消费3006元,同比上升1.5%

单只猫年均消费2085元,同比上升3.2%

这说明,在宠物数量增长乏力的情况下,消费升级成为市场增长的主要引擎,也反映宠主付费意愿增强。

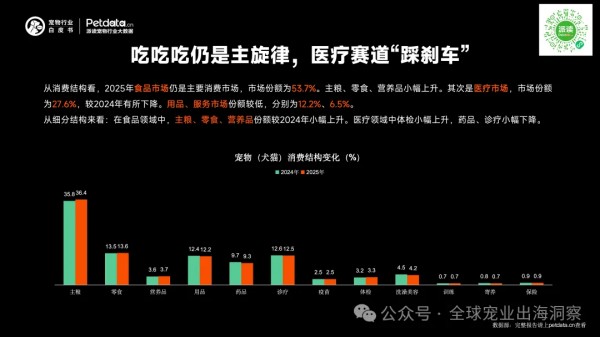

宠物消费结构

消费呈现宠物食品主导,医疗调整,用品细分、服务待兴结构趋势:

宠物食品市场以53.7%的份额稳居第一,持续领跑。其中,主粮、零食、营养品小幅上升。

宠物医疗市场较2024年有所下滑,市场份额为27.6%。其中,药品、诊疗小幅下降。但这并非需求减少,而是消费理性的体现——宠主更倾向于“大病小病忙到院,驱虫免疫缓一缓”,诊疗活跃但预防支出更加审慎。

宠物用品、服务市场份额分别为12.2%、6.5%,紧随其后。

2

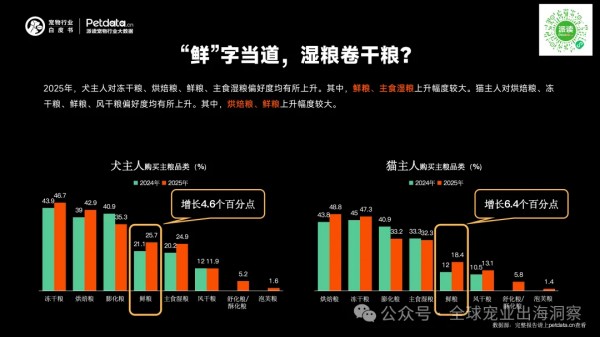

宠物食品:更追求“鲜”和功能升级

鲜食革命正在悄然兴起。报告发现,2025年:

犬主人对冻干粮、烘焙粮、鲜粮、主食湿粮偏好度均有所上升。其中,鲜粮、主食湿粮上升幅度较大。

猫主人对烘焙粮、冻干粮、鲜粮、风干粮偏好度均有所上升。其中,烘焙粮、鲜粮上升幅度较大。

鲜粮风潮的背后,是宠主对“真鲜营养”的需求升级,与毛孩“用嘴投票”带来的双重市场考验。

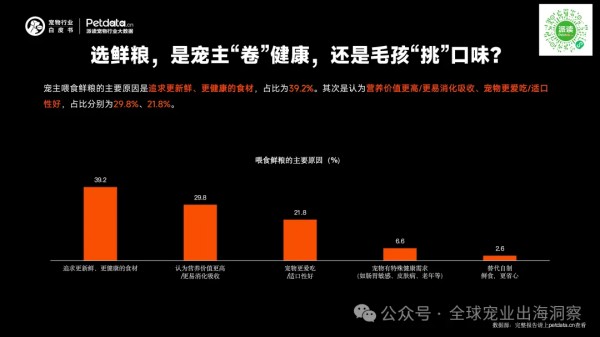

39.2%的宠主因追求更新鲜健康的食材而选择鲜粮

营养价值更高/更易消化吸收以29.8%次之

宠物更爱吃/适口性好占比为21.8%

选鲜粮,既要“看得见的纯粹”,也需“算得清的营养”。购买鲜粮时关注的因素:

70.8%的宠主将食材新鲜度与来源作为首要关注点

营养成分与配方科学性占比66.6%

宠物的适口性占比64.6%

价格与性价比占比42.7%

储存与喂食的方便程度占比34.4%

购买鲜粮时,关注的营养成分:

78.6%最为关注肉类来源

58.3%为添加特定功能性成分

56.2%则是高蛋白质含量

39.2为无人工添加剂腐剂

34.8为维生素和矿物质添加

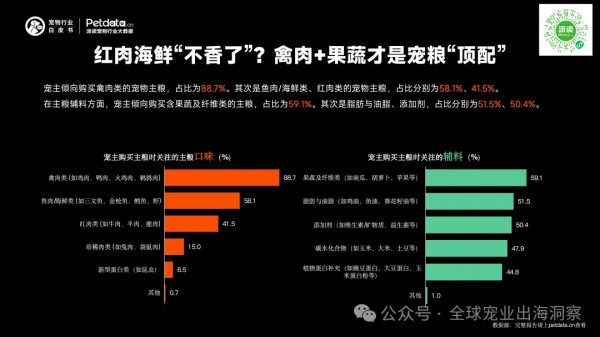

禽肉+果蔬配方,正成为新一代健康选择。宠主购买主粮时关注的主粮口味:

88.7%倾向购买禽肉类的宠物主粮

58.1%为鱼肉/海鲜类

41.5%为红肉类

15.0%为珍稀肉类

6.5%为新型蛋白类

宠主购买主粮时关注的辅料:

59.1%偏好购买含果蔬及纤维类的主粮

51.5%关注脂肪与油脂

50.4%会看添加剂

47.9%碳水化合物

44.8%植物蛋白补充

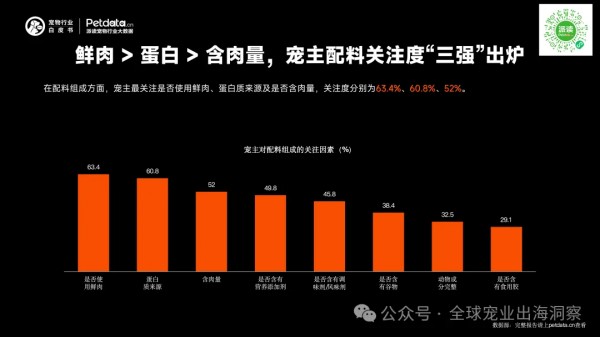

宠主挑粮,配料选择的“黄金三角”已然形成:

鲜肉(63.4%)>蛋白来源(60.8%)>含肉量(52%),构成宠主决策的核心维度。

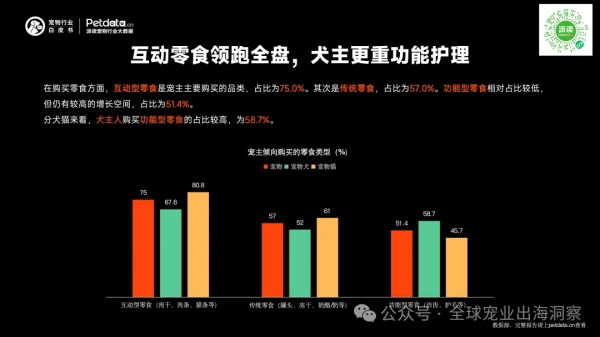

零食市场表面拼“趣味”,实则已步入“功能化”深水区,犬主是核心驱动者。宠主倾向购买的零食类型:

互动型零食占比75.0%

传统零食占比57.0%

功能型零食占比51.4%,其中犬主人购买占比较高,达58.7%

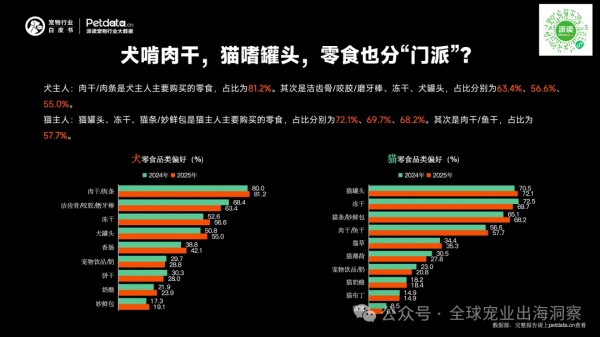

狗粮认肉干,猫粮认罐头,零食偏好从不含糊。犬主人中:

肉干/肉条占比81.2%

洁齿骨/咬胶/磨牙棒占比63.4%

冻干占比56.6%

犬罐头占比55.0%

猫主人中:

猫罐头占比72.1%

冻干占比69.7%

猫条/妙鲜包占比68.2%

肉干/鱼干占比57.7%

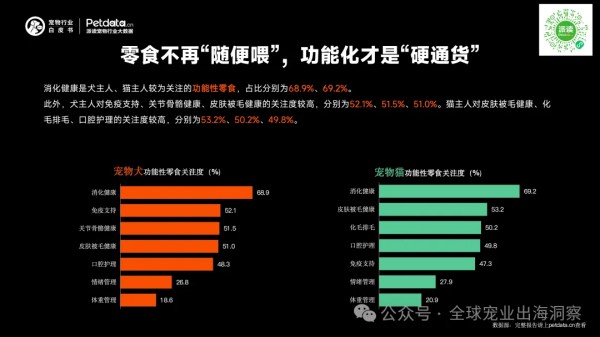

零食不再只是“投喂”,而是对健康的“投资”。宠物犬功能性零食关注度:

消化健康68.9%

免疫支持52.1%

关节骨骼健康51.5%

皮肤被毛健康51.0%

宠物猫功能性零食关注度:

消化健康69.2%

皮肤被毛健康53.2%

化毛排毛50.2%

口腔护理49.8%

3

宠物用品:关注“刚需”和细分场景

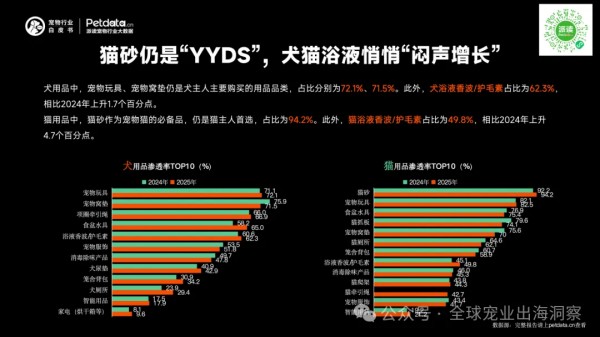

猫砂需求稳居顶端,而犬猫浴液渗透率“逆势上升”。犬用品中:

宠物玩具占比72.1%

宠物窝垫占比71.5%

犬浴液香波/护毛素占比62.3%,相比2024年上升1.7个百分点

猫用品中:

猫砂仍是猫主人首选,占比94.2%

猫浴液香波/护毛素占比49.8%,相比2024年上升4.7个百分点

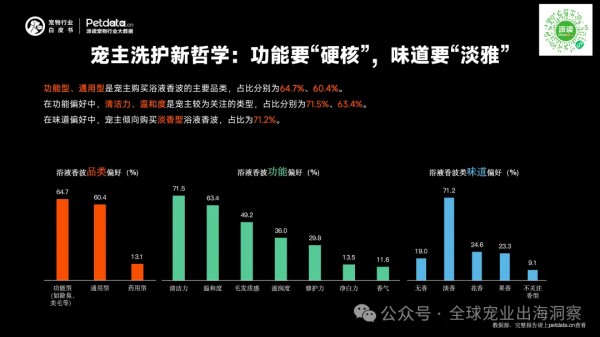

宠主选购洗护,需求层次分明:首要“硬核清洁力”,其次才是“淡雅温和感”。

购买浴液香波的主要品类:

功能型占比64.7%

通用型占比60.4%

在功能偏好中,较为关注:

清洁力占比71.5%

温和度占比63.4%

在味道偏好中,宠主倾向购买:

淡香型浴液香波,占比为71.2%

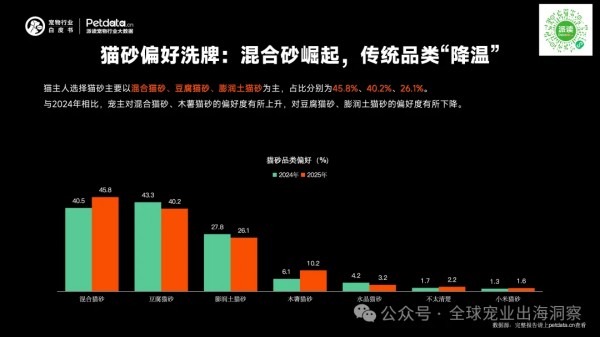

混合砂“上位”,传统豆腐砂、膨润土份额“让位”。猫主人选择猫砂偏好:

混合猫砂占比45.8%

豆腐猫砂占比40.2%

膨润土猫砂占比26.1%

木薯猫砂上升至10.2%

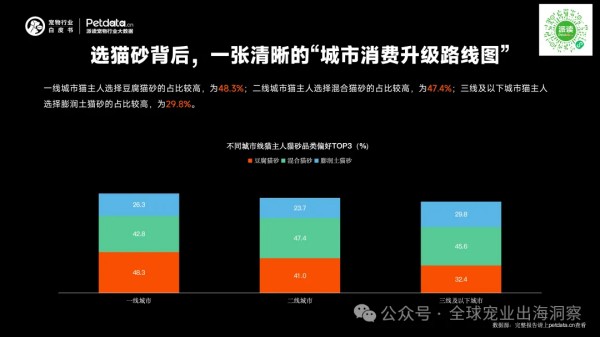

一线城市爱豆腐砂,二线城市追混合砂,三线及以下城市仍选膨润土。具体来看:

一线城市猫主人选择豆腐猫砂的占比48.3%

二线城市猫主人选择混合猫砂的占比47.4%

三线及以下城市猫主人选择膨润土猫砂的占比为29.8%

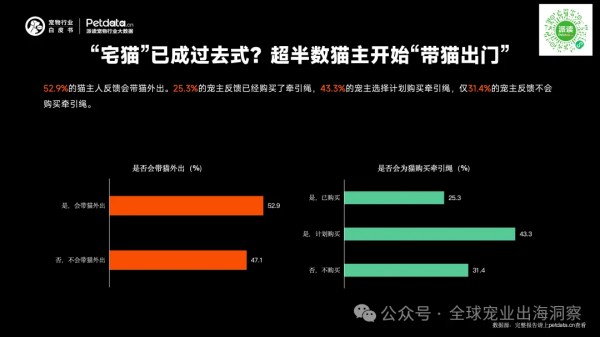

“遛猫”风潮流行,撬动牵引绳、便携装备等一片新市场。调查发现:

52.9%的猫主人反馈会带猫外出

25.3%的宠主反馈已经购买了牵引绳

43.3%的宠主选择计划购买牵引绳

仅31.4%的宠主反馈不会购买牵引绳

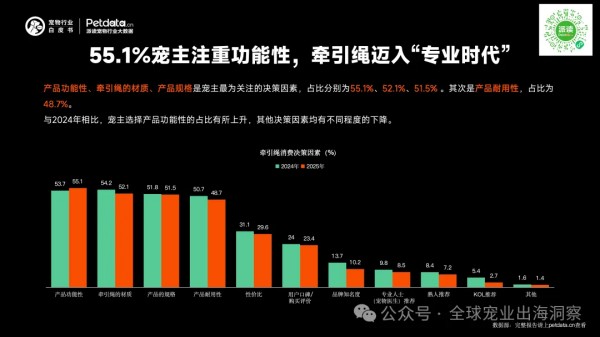

超半数人购买牵引绳,实则是为一份“专业出行解决方案”付费。与2024年相比,宠主选择产品功能性的占比有所上升,其他决策因素均有不同程度的下降。牵引绳消费决策因素:

产品功能性占比55.1%

牵引绳的材质占比52.1%

产品规格占比51.5%

产品耐用性占比48.7%

4

宠物医疗:诊疗活跃、预防更理性

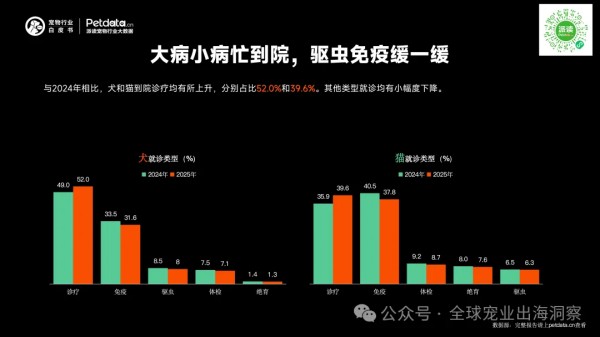

看病舍得花钱,预防能缓就缓。相较于2024年:

犬和猫到院诊疗的占比分别上升至52.0%和39.6%

其他类型就诊均有小幅度下降

常见病呈下降趋势,猫胃肠炎与外耳炎“异军突起”。

犬常见就诊原因中,相较于2024年,外耳道疾病、胰腺炎、过敏性皮肤病的病例量占比有所上升,其他疾病占比均有所下降。

胃肠炎占比6.9%

细菌性皮肤病占比5.9%

呼吸道感染占比5.1%

猫常见就诊原因中,相较于2024年,胃肠炎、外耳道疾病的病例量占比有所上升,其他疾病占比均有所下降。

猫下泌尿道综合症占比10.2%

胃肠炎占比7.8%

猫上呼吸道感染综合症占比6.7%

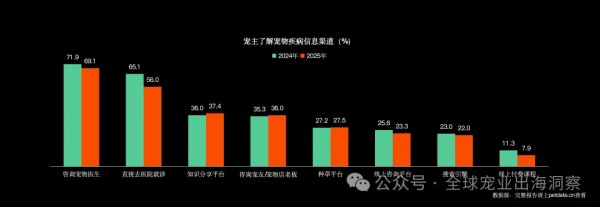

遇到健康问题先问医生,线上平台成宠主“第二诊疗室”。宠主了解宠物疾病信息渠道:

咨询医生占比69.1%

直接去医院就诊占比56.0%

知识分享平台占比37.4%

咨询宠友/宠物店老板、种草平台、线上咨询平、搜索引擎了解相关疾病信息,占比均在20%以上

猫主更关注特定传染病,而狂犬病的接种紧迫感在减弱。

猫传染疫苗的接种率占比54.7%;上升2.5个百分点

犬传染疫苗接种率占比22.9%,较2024年略有上升

狂犬疫苗的接种率占比22.5%,较2024年略有下降

狂犬疫苗中:

犬狂犬疫苗的接种率占比为69.1%,较2024年有所上升

猫狂犬疫苗的接种率占比为30.9%;较2024年有所下降

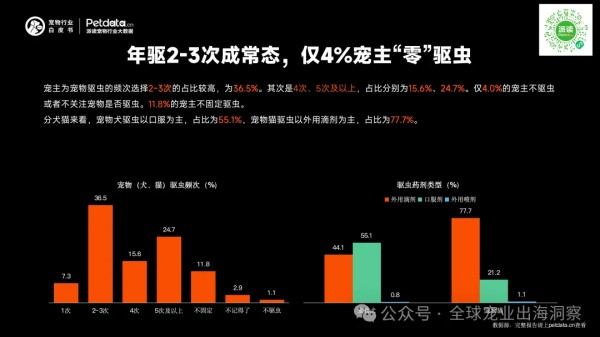

绝大多数宠主坚持定期驱虫,而“零驱虫”的已成极少数。

为宠物驱虫的频次选择2~3次的占比36.5%

4次占15.6%

5次及以上占比24.7%

仅4.0%的宠主不驱虫或者不关注宠物是否驱虫

11.8%的宠主不固定驱虫

分犬猫来看:

宠物犬驱虫以口服剂为主,占比55.1%

宠物猫驱虫以外用滴剂为主,占比77.7%

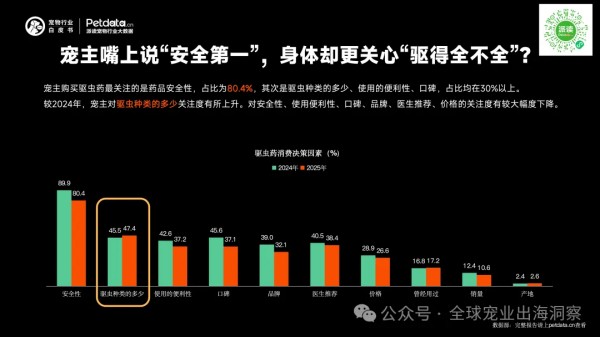

“安全”是基础红线,“驱得全”才是最终的决胜选项。宠主购买驱虫药最关注的是:

药品安全性占比80.4%,大幅下降

驱虫种类的多少占比47.4%(有所上升)、使用的便利性、口碑、品牌、医生推荐(有所下降),占比均在30%以上

价格、销量的关注度出现下降

5

宠物服务:更看重专业化和便捷化

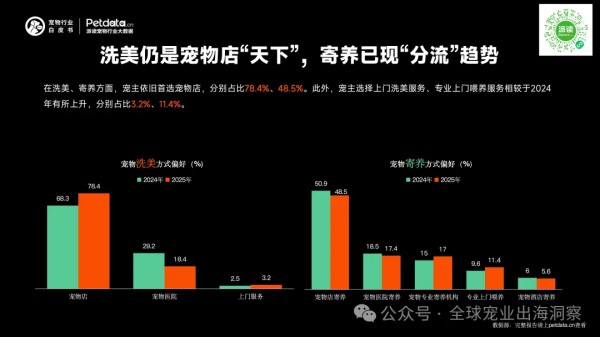

洗美服务是线下店的“核心基本盘”,而寄养市场正迎来“线上化与专业化”的新变量。

在洗美、寄养方面:

宠主依旧首选宠物店占比78.4%、48.5%

宠主选择上门洗美服务、专业上门喂养服务相较于2024年有所上升,分别占比3.2%、11.4%

专业服务、环境体验、用户口碑与性价比,正共同构成新的决策框架。

专业服务好占比63.3%,有所上升

离家近占比60.2%,有所下降

环境整洁舒适占比54.6%,有所上升

性价比、用户口碑关注度有较大提升,占比分别为32.1%、27%

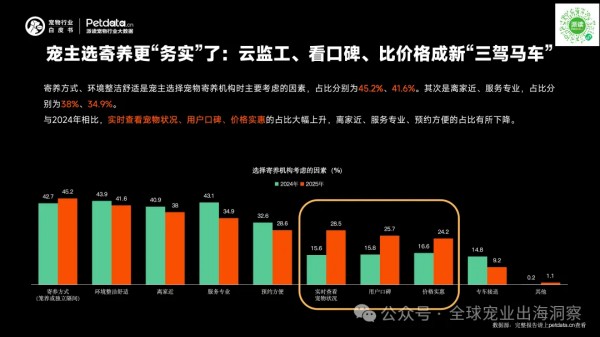

选择寄养时,宠主对“实时查看宠物状况”、“用户口碑”和“价格实惠”这三项的关注度正在大幅上升,而离家近、服务专业、预约方便的占比有所下降。

寄养方式占比45.2%

环境整洁舒适占比41.6%

离家近占比38%

服务专业占比34.9%

6

异宠市场:小众破圈,需求鲜明

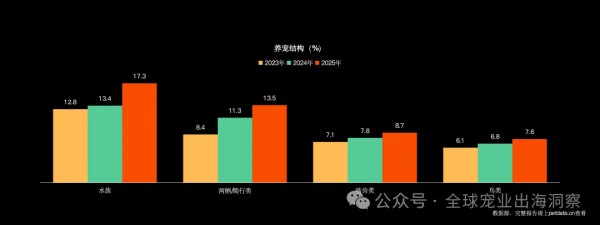

异宠不仅是猫狗的补充,更是一个独立、多样且快速增长的生态。2025年,饲养异宠的人群持续上升:

饲养水族的宠主占比17.3%,上升3.9个百分点

饲养爬行类的宠主占比13.5%,上升2.2个百分点

饲养啮齿类的宠主占比8.7%,上升0.9个百分点

饲养鸟类的宠主占比7.6%,上升0.8个百分点

新世代宠主的“异宠收藏图鉴”:桌上养守宫,缸里游冷水鱼,肩上站鹦鹉,成为一种潮趣生活样本。

主要饲养两栖/爬行的类型:

龟占比57.8%

蛇占比50.4%

守宫占比49.8%

主要饲养的啮齿类型:

金丝熊占比32.1%

花枝鼠占比21.5%

主要饲养的观赏鸟类型:

鹦鹉占比60.1%

鸽子占比29.6%

主要饲养的水族类型:

冷水淡水观赏类占比69.1%

热带淡水观赏类占比35.5%

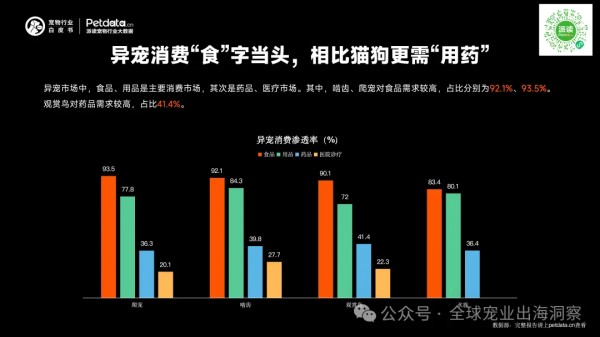

优先解决“如何养活”(食品),继而追求“如何养好”(医疗)。异宠市场中,食品、用品是主要消费市场,其次是药品、医疗市场。

啮齿、爬宠对食品需求较高,占比分别为92.1%、93.5%

观赏鸟对药品需求较高,占比41.4%

7

行业新风口:蓝海显现

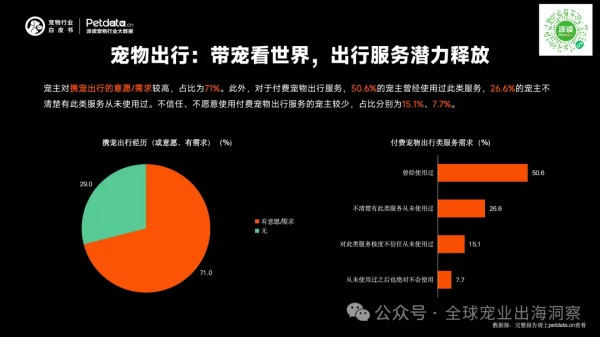

宠物出行服务:市场需求明确但供给不足。

71%宠主有携宠出行意愿

50.6%曾使用付费出行服务

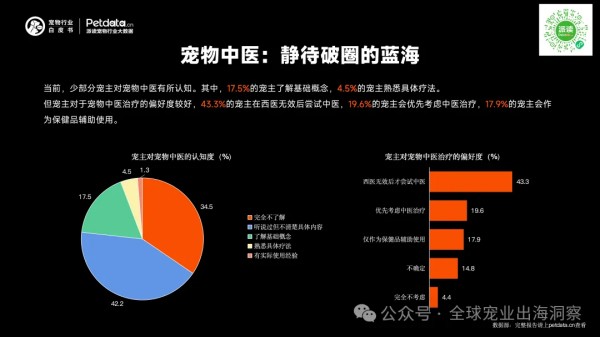

宠物中医兴起:中药在宠物健康领域潜力初显。

少部分宠主对宠物中医有所认知

43.3%表示“西医无效后愿尝试”

19.6%会优先考虑

17.9%的宠主会作为保健品辅助使用

17.5%的宠主了解基础概念

4.5%的宠主熟悉具体疗法

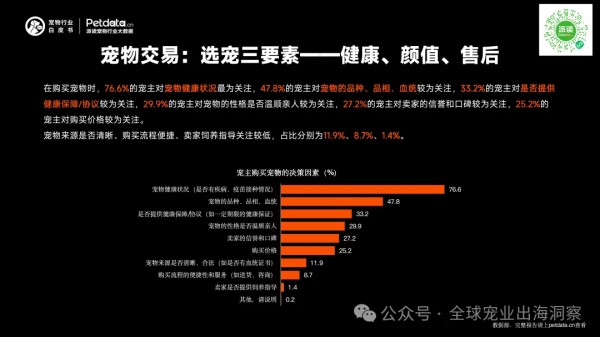

宠物交易健康化:“健康优先”成为交易核心诉求。

76.6%宠主最关注宠物健康状况

47.8%重视品种、品相、血统

33.2%期待健康保障协议

总结来看,随着00后宠主占比持续扩大,对个性化、体验感、情感价值的追求将重塑行业格局。宠物企业需从粗放运营转向精细服务,在3126亿宠物市场大盘中,通过结构性创新开辟增长新路径。