153-2012-0258

来源:大消费市场调研

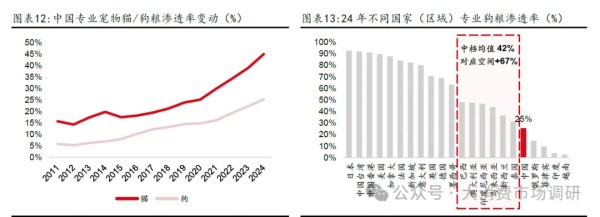

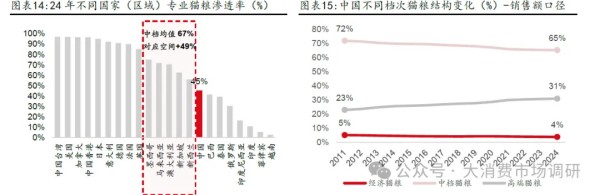

2011-2024 年,专业猫/狗粮渗透率分别提升29/20pcts。从渗透率提升速率上看,提升速率有所加速,12-21 年(合计10 年)专业猫粮/狗粮渗透率分别平均每年提升1pcts/1pcts,22-24 年(合计3 年)专业猫粮/狗粮渗透率分别平均每年提升5pcts/3pcts。2024 年中国专业宠物猫/狗粮渗透率分别为45%/25%。横向对比看,当前中国专业宠物粮渗透率与其他成熟市场仍有较大差距,处于全球主要国家(区域)专业狗/猫粮渗透率中下游区间,分别相较专业狗粮/猫粮渗透率中档均值还有67%/49%的空间。

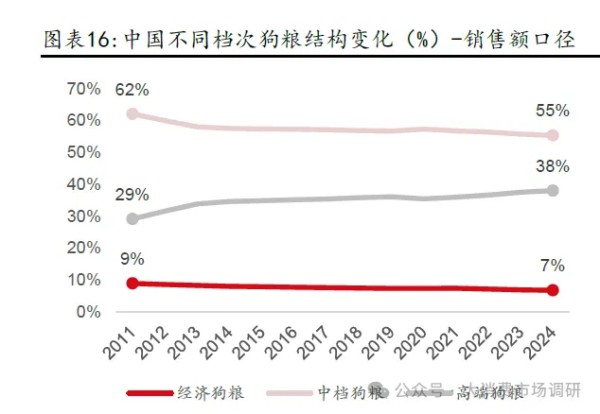

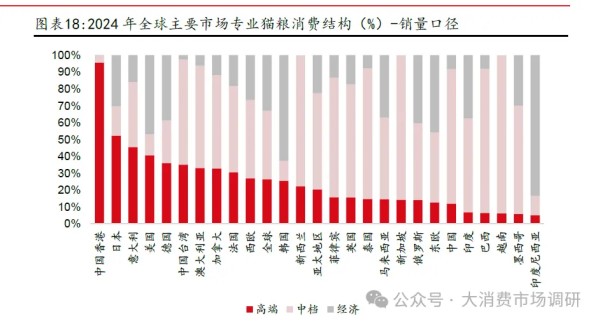

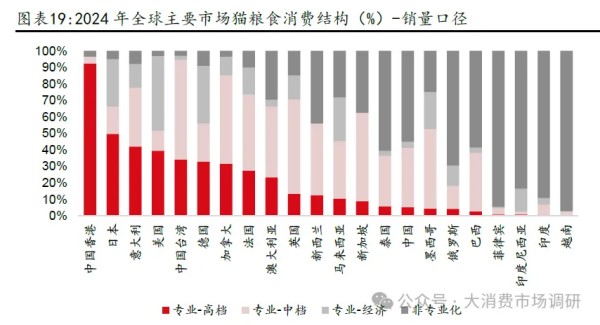

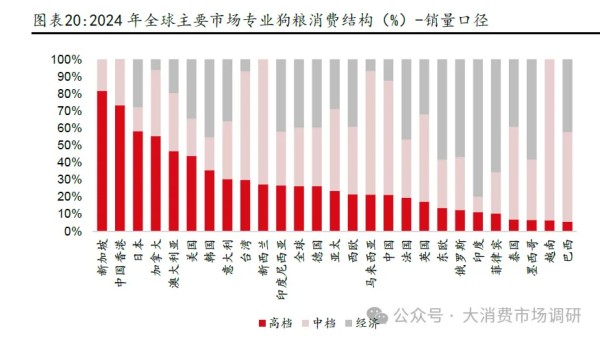

销售额口径下,2011-2024 年中国高端猫粮占比从23%提升至31%(+8pcts),高端狗粮占比从29%提升至38%(+9pcts)。横向对比看,当前中国宠粮结构仍较低,2024年专业猫/狗粮销量口径下,高端猫粮/狗粮占比分别为12%/21%,低于全球&亚太区域数据均值(高端猫粮占比分别为26%/20%;高端狗粮占比分别为26%/23%)。

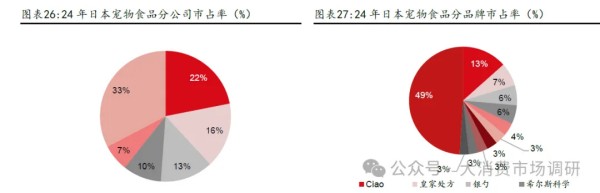

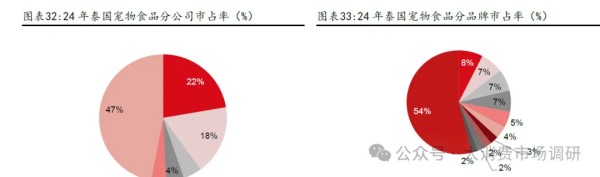

对比全球其他宠物食品市场,国产品牌占比具备提升空间。我国国产厂商市占率逐渐提升,乖宝市占率从2015 年的2%提升至2024 年的6%,中宠市占率从2015年的1%提升至2024 年的3%。但头部国产厂商集中度相比其他市场仍有差距,如:日本的伊纳宝和尤妮佳(24 年市占率分别为16%/13%)、韩国的Wooriwa(24 年市占率为10%)、泰国的正大集团(24 年市占率为18%)

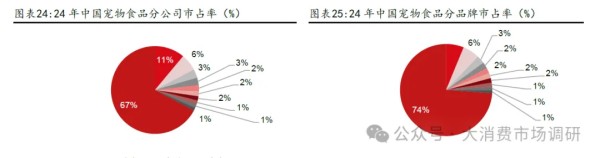

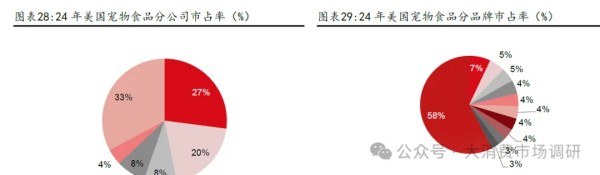

集中度角度看:当前我国宠物食品行业市场格局仍较分散,长尾小厂较多,趋势上看,集中度呈现提升趋势。根据欧睿数据,2024 年宠物食品行业公司口径CR1/CR3/CR5/CR10 分别为11%/20%/25%/33%,参考品牌口径格局,则更为分散CR1/CR3/CR5/CR10 分别为6%/15%/19%/26%。其中规模超过10 亿/5 亿/3 亿/1 亿的厂商数量分别为5/12/16/22 家,绝大多数厂商规模不足1 亿,整体市场呈现分散&长尾特征。且当前我国宠物食品行业竞争仍较为激烈,15-24 年随着新公司的加入和传统龙头的份额下滑,行业集中度有所下降。成熟市场的宠物行业竞争格局特征为:品牌口径集中度低于公司口径集中度(如:美国分品牌市占率CR1/CR3/CR5 仅为7%/17%/26%),头部公司通过布局多个优势品牌,实现更高市占。

外资品牌占比下滑主要系:1)外资品牌在线下渠道优势更强,但不注重线上营销。中国宠物食品行业渠道结构上以电商占比为主,营销在消费者决策中起到关键作用;2)产品重心在精细化方面,与国内“高蛋白、高鲜肉”等需求存在差异,且外资品牌产品创新不足,对比国产品牌在产品端快速迭代。外资宠物主粮分类更为细致,在年龄结构方面,区分了幼年宠物、成年宠物、老年宠物;在宠物品种方面也做了细致区分,推出了品种粮等;在功能性、处方粮方面布局也较为完善。在国内消费者更追求“高蛋白、高鲜肉”的背景下,外资品牌在产品方面的创新动力不足。一方面,中国宠物市场收入贡献小,外资品牌对中国市场重视程度不足,没有为中国市场推出更适合的产品。根据雀巢财报,24 年中国区域宠物食品仅占全球宠物食品业务的0.7%,收入贡献为1.26 亿法郎,11.30 亿人民币(同比-2.0%,21-24 年CAGR 仅为4.0%)。玛氏的情况也类似,根据欧睿国际数据,玛氏集团24 年中国区域猫狗食品仅占全球宠物食品业务的2.7%。外资品牌在中国市场售卖的产品和国际市场相同,由于收入占比低,没有动力为中国市场推出产品,迎合中国宠物主消费偏好。另一方面,国外品牌研发新品的审核流程相对较长,通常是委托国内代理商进行分销,获取消费者反馈的流程比较滞后。而中国品牌借助电商测款,可以迅速捕捉市场需求变化,做到快速产品迭代,批量产出爆款。