153-2012-0258

来源:宠物行业情报

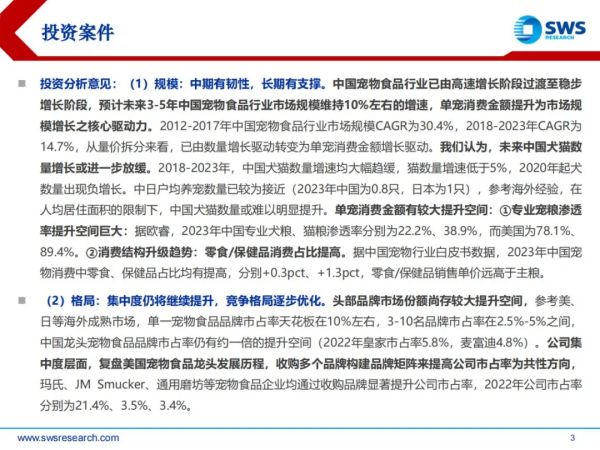

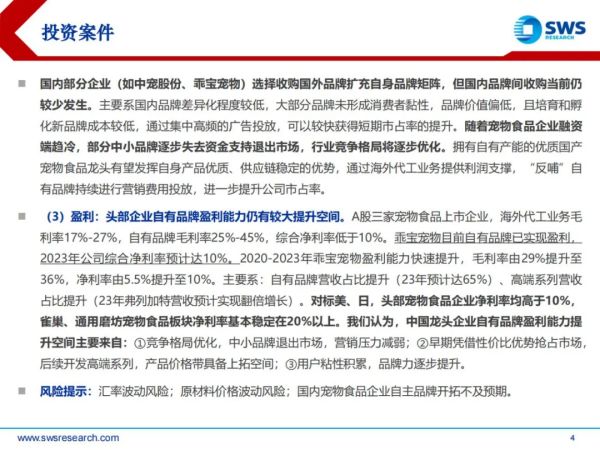

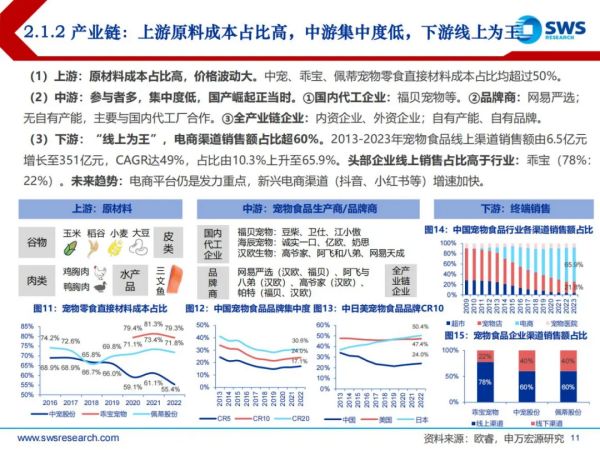

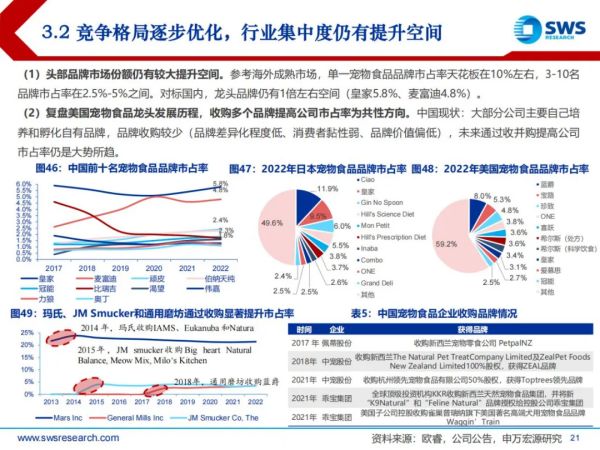

中国宠物食品行业:市场规模位居全球第三,2023年达533亿元,近十年CAGR22%,全球第一。从产业链视角看,宠物食品上游原料价格波动大,鸡肉、谷物等直接材料成本占比超50%;中游参与者众多、集中度低,2022年中国宠物食品品牌CR10为24.0%,相比美国(47.4%)、日本(50.4%)仍有较大差距;下游电商渠道占比高,2023年电商渠道销售额占比达65.9%。

中国宠物食品行业集中度提升,头部品牌地位趋于稳固。2022年中国宠物食品品牌、公司CR10分别为24.0%和29.8%,集中度明显低于海外成熟市场。2019年以来中国宠物食品行业品牌集中度由21.4%上升至24%,同时头部品牌领先优势逐步拉大,CR3和CR10市占率差距逐步拉大,由9.8%(2018年)上升至11.0%(2022年)。且2019年以来“双十一”“618”等购物节榜单中,前两名品牌基本为皇家、麦富迪,连续上榜品牌数亦逐步增加。

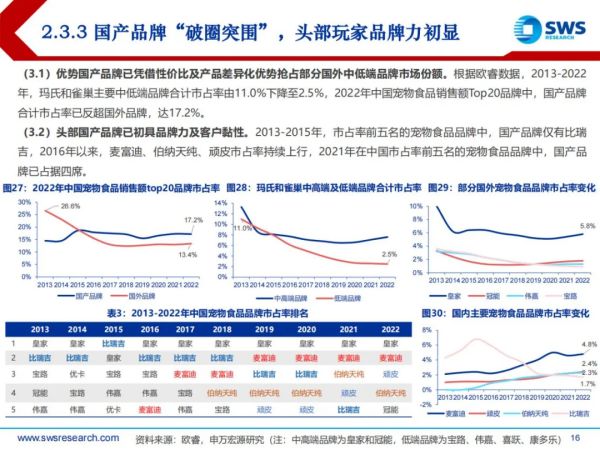

国产品牌“破圈突围”,头部玩家品牌力初显。优势国产品牌凭借性价比及产品差异化优势抢占部分国外中低端品牌市场份额,据欧睿数据,2022年中国宠物食品销售额Top20品牌中,国产品牌合计市占率为17.2%,国外品牌为13.4%。2013-2022年,玛氏和雀巢主要低端品牌合计市占率由11.0%下降至2.5%,而麦富迪、伯纳天纯、顽皮等国产品牌市占率持续上行,2013-2015年,市占率前五名的宠物食品品牌中,国产品牌仅有比瑞吉,2021年在中国市占率前五名的宠物食品品牌中,国产品牌已占据四席。