153-2012-0258

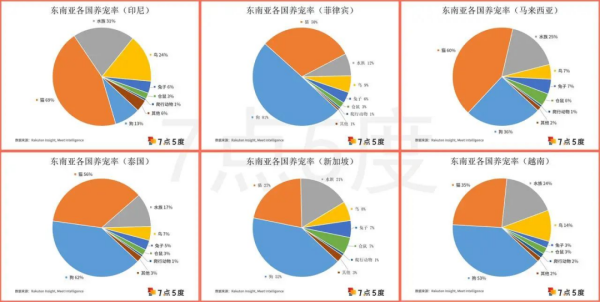

由于受到文化、宗教以及养宠政策的影响,东南亚不同国家的养宠偏好差异较大,这也直接影响了各国宠物市场的发展方向。

印尼:受宗教影响印尼养猫率较高。

马来西亚:同样受宗教的影响,人们喜爱在家中饲养猫,而华人群体更喜欢养狗。

新加坡:1984年,新加坡建屋局立法,明文禁止组屋内养猫。但从2024年开始,新加坡推行猫只管理框架,并设置两年过渡期,每户家庭最多两只;饲养宠物猫必须取得执照,同时所有宠物猫必须植入芯片追踪。

越南:过去越南人对猫狗都看做看家、捕鼠的功能型家畜,新一代越南人则将宠物看作伴侣动物。如今在胡志明市、河内与岘港等主要城市,养猫狗是经济和社会地位的标志。

菲律宾、泰国养狗率最高,由于没有法律限制且有养狗看家护院的习惯,菲律宾更是全球养狗最多的五个国家之一,在菲律宾宠物犬的出售和收养的搜索量比猫高出460%。

而由于东南亚不同国家养宠偏好的差异,各国的宠物消费也呈现出不同的特点:

在印尼,养宠主力为年轻女性,占比61%,且超7成宠主年龄在18-34岁之间。除了宠物食品之外,印尼宠主的消费主要集中在清洁用品与营养补剂,趋向经济型养宠。据了解,超6成印尼宠主每月平均养宠花费在15美元以下。

在菲律宾,女性依然是养宠主力,占比约53%为。与此同时,菲律宾的家庭养宠率超过40%。在菲律宾宠主的养宠花费中,宠物食品消费占比最高,为40%。其次是宠物家具与外出用品占22%,宠物药品保健品占16%。

在马来西亚,宠主61%为女性,其中以18-40岁的单身女性为主。马来西亚宠主消费能力较强,40%的马来西亚宠主月均养宠花费达11.2-22.4美元。更有超10%的马来西亚宠主的月均养宠花费超44.9美元,其中以25-44岁的中青年宠主居多。值得注意的是,在食品、居家、保健与洗护用品之外,马来西亚宠主还注重宠物的旅行与玩具用品的消费。

在泰国,养宠人群同样以单身的中青年女性为主。泰国宠主在宠物食品的选择上偏向精致化的混合食品,产品质量与宠物喜好是其首要的考虑因素。在食物以外,泰国宠主尤其重视宠物沙发、床、玩具等居家用品的选购。

在新加坡,养宠人群的女性占比最高,达到83%,年龄集中于21-40的中青年。而且,新加坡宠主的消费能力较强,70%的新加坡宠主月均养宠花费在14.5-54.3美元之间。同时,新加坡宠主在清洁护理用品的消费占比为东南亚六国中最高,达20%。不过,由于人口数量和法规限制等原因,新加坡的宠物市场还是相对较小。

在越南宠主当中,35岁以下的宠主是主要增长人群。其中,30岁以下的宠主更偏好线上消费;另外,越南的家庭养宠率为东南亚最高,超95%。农村家庭会出于捕鼠与看家需要饲养猫狗,城市家庭则是宠物陪伴需要。由于农村地区大量养宠,越南宠主大部分选择自制食品或家庭剩饭,包装食品选购较其他国家少。在消费类目上,越南2%的宠物玩具消费占比高出其他东南亚国家。

总的来看,东南亚宠物消费中的食品类消费最高。同时,东南亚宠主注重养宠卫生,对宠物笼、猫砂、训练垫等家居及清洁品类偏好明显。此外,他们在消费上注重性价比,多关注低价折扣,家居用品看中质量与耐用性、清洁用品则看重其功能性。

印尼 宠物家具、玩具、外出用品和服饰与配饰品类可重点关注。其中,宠物喂食器、家具、玩具及水族设备市场品牌及商品集中度相对较低,市场竞争较低,发展空间较大;宠物发饰、鞋袜及颈部配件新品占比较高、可见印尼消费者在此品类上尝试新品的意愿较高,可作为机会子品类重点布局。相比宠物玩具和用品,宠物食品、保健品市场进入难度较大。因为印尼宠物食品、保健品进口受到一定规定管制,且进口许可证获取需国家农业部相关部门批准,市场准入门槛较高。 菲律宾 宠物服饰、发饰以及颈部配饰需求较大、毛发护理、口腔护理的品牌以及商品集中度较低,且相关店铺数量较少,市场空间较大,是跨境卖家可以着重布局的品类。而菲律宾宠物食品、保健品的进口需提前在畜牧业局注册,并提供美国相关监管机构签发的卫生证书,进口流程复杂,同样对于跨境卖家存在一定门槛且难度较大。 马来西亚 泰国 新加坡 新加坡在宠物居家玩具、项圈牵引绳等外出用品类目上竞争较低,宠物服饰、颈部配件和宠物帽子新品迭代更新快,消费者接受程度高,且目前店铺数量不多,机会较大。尽管有部分跨境卖家选择宠物食品布局,但新加坡的宠物食品进口也存在一定监管要求,需要获得国家动物与兽医局的批准。但新加坡购买力与宠物消费较其他国家高,因此在做好合规的情况下,宠物食品会有较高利润空间。 越南 宠物服饰配饰与护理产品可以重点关注,同时口腔护理新品的市场接受度高,新品牌与新产品易于进入市场。而越南宠物食品进口之间较为严格,同时需要获取畜牧生产部的销售许可,对于跨境商品进入市场也有一定阻碍。

总的来说,在东南亚宠物消费市场当中,宠物食品类目的监管较为严格,准入门槛较高,国际大牌与本土品牌在此类目上地位较为稳固,而在其他宠物用品如服饰配饰、外出用品、居家洗护用品、家具玩具等类目上,跨境卖家依然有很大空间。特别是在东南亚大部分宠主较年轻,在宠主需要工作的情况下,智能喂食、喂水等养宠小家电也有很大机会。随着新一代消费者对养宠品质的提升需求逐渐扩大,各类非食品类的宠物用品还有很大潜力。

与此同时,社交媒体、短视频、直播带货“种草”对于宠物用品营销的力量不可忽视。由于宠物类内容具备天然吸引力,萌宠类视频自带流量极高,宠物用品在互联网有巨量的曝光及转化优势。消费者受到内容驱动进行消费的意愿较高,大部分观众在看到猫狗后的反应都是“可爱”,“想养”,因而更易促成转化。

就消费渠道而言,Rakuten Insight数据指出,2021年东南亚各国消费者偏好线下渠道进行宠物用品的选购,宠物专卖店在各国的渠道占比均超过50%。其中,近7成的印尼宠主都偏向于专卖店消费,其次是商超与便利店,而在商超便利店进行宠物消费最多的是菲律宾。

随着东南亚各国互联网渗透率的提高,宠主也逐渐增加在Shopee和Lazada等线上电商平台的宠物消费,各国用户在电商平台进行宠物消费的占比均在30%以上。而东南人在线上宠物专卖店/独立站的消费在各国占比较低,均在10%左右。

从线上渠道中占比最大的电商平台来看:2022年7月-2023年6月,Shopee东南亚六国的宠物市场规模突破40亿元人民币(约5.6亿美元),而Lazada宠物市场规模较Shopee小,近一年销售额为11亿元(约1.5亿美元)。在2023年Shopee 11.11大促当中,宠物食品以超平日45倍的单量增长成为黑马爆品类目。

具体从各国来看,泰国站宠物消费在两个平台均居首位,贡献超10亿人民币(约1.4亿美元)销售额,而Lazada泰国站宠物市场独占Lazada东南亚宠物市场份额的30%。Shopee印尼站宠物用品销售额位居东南亚第二,而Lazada印尼站则仅排东南亚第四。Shopee菲律宾站宠物用品销售额近9亿元(约1.2亿美元),Lazada该国站点宠物用品销售额达3亿元(约4000万美元)。

从细分品类来看,宠物食品是市场规模最大的品类,且复购率极高,在Shopee和Lazada销售额都位居宠物相关类目第一,并且在两平台的泰国站保持超20%的增长。比如,宠物食品在Shopee泰国站销售额达5.4亿元(约7000万美元),占据该平台站点51%的宠物市场。其中,猫粮在泰国站的宠物食品类目销售额均超过52%。

需要注意的是,东南亚的宠物食品市场竞争较为激烈,国际大品牌如玛氏、雀巢普瑞纳、希尔思等目前占据主导,泰国本土的食品企业如卜蜂集团、Thai Union Group也在凭借泰国渔业资源优势参与宠物食品竞争。且宠物食品的复购率、品牌粘性较高,消费者找到适合自家宠物的食品短期之内不会更换,因此宠物食品赛道的空间可能较小。

另外,宠物配件类目在Shopee上是增长最快的类目,今年上半年该类目销售额同比增长达到42%。在Shopee上,宠物如厕用品、宠物美容、宠物服装以及发展成独具规模的一级类目,同时这三个类目在Lazada也在快速起步:今年上半年宠物如厕用品在Lazada同比增速超10%,宠物服装及配件则同比增长超21%。可见,东南亚的宠物消费精细化趋势日益明显。

根据嘀嗒狗数据显示(2023年9月~2023年11月),东南亚TikTok Shop(菲律宾、马来西亚、越南、泰国和新加坡站点)在最近三个月的销售Top 10榜单中,少有宠物类目小店的身影,这也说宠物类目在东南亚TikTok Shop中的竞争还不算激烈,仍有较大的增长空间。

就宠物用品类目而言,各国站点销量和销售额前三的基本都是与猫相关的用品,比如猫粮、粘毛处理器、猫砂等。其中,在猫粮产品里面,除了常见的干猫粮和湿猫粮,以猫条为主的猫零食也有着非常不错的销量。以菲律宾TikTok Shop为例,最近三个月销量Top 3的商品都是猫条。但这可能与单支猫条售价较低有关,均价在1比索/支(约合0.01美元/支),月销量超10万。不过,菲律宾TikTok Shop销售额Top 3的商品则与狗有关,比如狗粮、清洁用品和驱虫片,月均销售额超15万美元。相比宠物猫用品,宠物狗用品的的平均客单价会稍高。

尽管宠物食品进口门槛高,但其复购率高以及发展空间大,一些国际品牌早已瞄准该市场并占据较高的市场份额。不过近年来,本土宠物食品品牌也在崛起,为市场带来了新的竞争力量。例如近年来的印尼宠物食品市场,本土品牌的市场份额就在逐步提高,印尼宠物健康和营养企业Compawnion CEO Stephani Herman向7点5度分享到,2021年,印尼的宠物食品市场95%的份额为国际品牌,本土品牌仅占5%。但经过近年来的发展,目前印尼本土品牌的市场份额已高于10%,国际大牌的市场份额已经降低到90%以下。

近年来,东南亚宠物经济的发展,也让一众宠物消费企业获得了投资人的关注。最近,就有两家印尼宠物食品公司拿到了新融资:

2023年11月2日,印尼宠物健康和营养公司Compawnion获East Ventures领投的新融资,该基金将用于加速其分销、研究和开发计划,扩大公司的产品组合。Compawnion于2020年创立,目前推出两款狗粮产品,并计划于2024年进入猫粮市场,实现产品组合多元化。

2023年11月16日,印尼宠物食品公司Pawprints Inspired已获得由Future Creative Network和Vynn Capital合作的 Creative Gorilla Capital (CGC) 领投的170万美元资金。Altrui(Japfa Comfeed Family Office)、Tujuh Bersaudara Investindo(Tigaraksa Satria Family Office)和几位个人投资者也参与其中。Pawprints Inspired是一家营养品公司,根据AAFCO(美国饲料控制官员协会)标准配制,关注宠物的消化健康。自2023年6月推出以来,Pawprints声称每月销售额增长超过4.6倍,将其网络扩展到11个主要城市,并在印尼500 多家线下商店出售其产品。

除此之外,一些围绕宠物服务的App也在东南亚推出,比如:Peto、JoJo Pets。

整体看来,东南宠物消费赛道的初创企业并不多,且以宠物食品用品为主,但部分宠物服务企业也受到了市场的一定关注。而从融资情况来看,东南亚宠物相关的创业也处于非常早期的阶段,融资金额也没有公开,创投前景尚不明朗。

反观中国大陆,根据宠矩网的不完全统计,2023年上半年,中国大陆宠物行业共发生13起融资事件,金额披露的融资金额最高达8000万元人民币,融资轮次涵盖了从天使轮到D+轮等,显示了行业内公司发展阶段的差异。其中有6家宠物食品相关的品牌,3家宠物智能设备相关的品牌,还有宠物医疗、宠物殡葬、智能设备与综合服务等等。

可见,中国的宠物经济逐渐完善,宠物的消费的覆盖越来越全面。对比起来,中国与东南亚的宠物消费一定程度上呈现出相似的特征,即随着宠主对宠物的重视,围绕着宠物的服务与消费也越来越全面与人性化。

从较低的线上渗透率来看,东南亚宠物消费市场仍然有机会,对于想要入局东南亚市场的宠物消费品牌来说,以下特征非常值得关注:

关注非食品类的宠物消费品 宠物食品在东南亚地区的竞争较为激烈,跨国品牌市场份额稳固,本土品牌也正在凭借其海洋渔业等资源优势参与市场竞争。与此同时,东南亚各国还有较高的宠物食品准入规则。因此,中国宠物消费品牌可借鉴已经出海的品牌如彼诞、休普、papifeed等,更多关注宠物居家、洗护、玩具、家具、服饰配饰出行用品等等。这类型的产品可以凭借供应链优势,以折扣或者产品设计的优势吸引东南亚养宠消费者的关注。与此同时,东南亚宠主多为年青一代,有其工作需要而无法时常照看宠物,因此智能宠物小家电品类也非常值得关注。 各国养宠差异较大,需要差异化多元布局 东南亚各国由于其宗教、文化以及养宠法规的差异,对宠物的喜好也有较大差异,玩家在进行产品布局时需要注意不同国家的差异性和多元性。与此同时,不同国家消费者在宠物用品上也有着不同的购买力。除了新加坡市场,玩家在其他东南亚国家对宠物用品定价时还需要考虑其性价比。 着重布局跨境电商平台 东南亚线下的宠物消费主要集中在宠物食品以及服务消费,因此非食品类的宠物消费品更多集中在电商平台,并且有逐渐增长的趋势。由于宠物消费除了洗护等服务类消费之外,其余消费场景的即时体验属性并不强,大部分宠主购物都是宠物居家用途。因此,随着东南亚互联网渗透率的提高,数字基础设施的完善,宠物消费可能会逐渐向线上转移。 社交媒体“种草”效应不可忽视 社交媒体尤其短视频与直播带货,对宠物消费的驱动极高,萌宠类的视频内容对观众尤其是年青一代具有很强吸引力,自带巨大的曝光与流量,且有较高的转化率。因此,通过内容营销“种草”,可以提高消费者的养宠意愿,以及宠主的消费意愿。近年来,以TikTok为代表的的直播带货与短视频在东南亚逐渐兴起,因此社交媒体与内容营销在促进宠物消费方面的作用不可忽视。 借鉴中国宠物消费新模式 近年来,在中国国内出现了一批“猫咖”、“狗咖”、宠物与人宠社交社区或宠物训练社区,诸如此类的宠物+休闲社交娱乐的消费模式,满足宠物主人乃至无法养宠人群的多样化消费需求,同时以线上与线下相结合的模式提升其消费体验。在国内这类消费场所大多集中在一二线城市,受到年轻人的欢迎。与此同时,还有主打宠物出行(如网约车、旅游托运)、APP智能宠物饲养与训练的互联网服务,为宠物与养宠人提供了生活便利。随着东南亚经济与收入水平的提高,以及对宠物视作家庭成员的养宠观念逐渐成为主流,这类新兴的宠物消费也值得东南亚创业者的借鉴。据了解,东南亚也出现了一些“猫咖”,比如印尼雅加达也有一家名为The Cat Cabin的“猫咖”,消费者既可以在这喝咖啡,也可以“撸猫”。