153-2012-0258

2023 年步入尾声,回顾今年还在增长的赛道,一定绕不开宠物食品。

而在这个热门赛道中,压过一众海外品牌和新锐品牌,占据山头的,是一个代工厂品牌。

今年双11 ,乖宝集团旗下的麦富迪包揽了天猫和抖音双11 宠物品牌榜第一,在京东超市则位居第二。大促之外,久谦数据显示,今年 Q2,麦富迪线上销售额位居宠物品类第一。

这个故事说起来有些绝处逢生的意味。

2006 年起步的乖宝集团,外贸生意一度做得风生水起,不料在 2013 年受到贸易壁垒重击,出口额从 1.57 亿美元降至 1900 万美元,员工也从 2000+ 锐减至 400+ 。“企业几乎颠覆性的垮塌”,创始人秦华在采访中回忆。

这就是麦富迪的起步。

历时 10 年,麦富迪从月销售额不到 30 万,做到了年销售额超 17 亿。过去 3 年,乖宝自有品牌年均复合增长率达 43.53% ,去年贡献了 60.55% 的主营业务收入,成为创收主力。

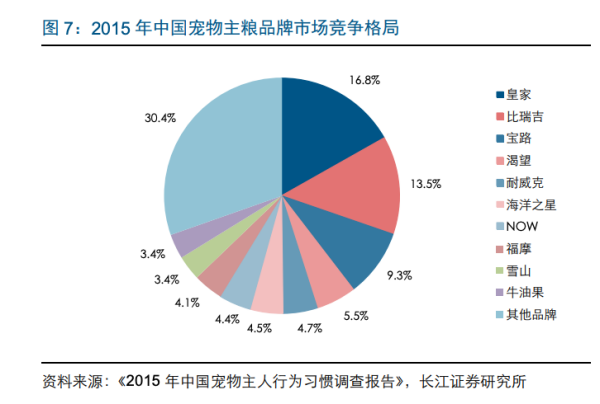

这也是杀出混战的 10 年。2022 年我国城镇宠物消费规模 2706 亿,近十年复合增长率达 23.16% ,与之对应的是 2013-2019 年宠物食品市场集中度的不断降低,CR5 从 30.7% 降至 17.4%。

有意思的是,德邦证券曾将麦富迪与珀莱雅对比,认为二者同属长坡厚雪的赛道,国产替代趋势明显,作为悦己属性的消费品,均符合第三消费时代的消费逻辑,且主粮与护肤品均以配方为基石,成熟后存在长期稳定大单品、变化少。

麦富迪是怎么从混战中走出来的,又真的能走上珀莱雅的路吗?我们回顾了 ta 的成长史,从产品、营销、渠道三个角度进行拆解,找了找答案。

01

用 3 个关键产品,跨上 3 层阶梯

了解乖宝和麦富迪,绕不开一个公司,山东凤祥。

这是中国最大的白羽鸡出口企业,曾在 2020 年上市。在创立乖宝之前,秦华在这里度过了 10 年职业生涯,历任副总经理、总经理、副总裁。

同为食品行业,这让秦华在搭建核心团队时“省事”了很多。2006 年加入的副总裁刘长稳、 2008 年研发中心成立同年加入的副总裁白明存和寻兆勇、研发总监李兆伟,均有凤祥履历。

而在品牌十年发展史中,我们认为有 3 个产品至关重要,帮助麦富迪跨上了 3 层阶梯,是质变的拐点。

首先,是 2015 年推出的牛肉双拼粮,让麦富迪迈过从零食到主粮的品类关。

类比人类,宠物食品也可以分为主粮、零食、保健品。而在成立之初,麦富迪重点瞄准的其实是零食,这一决策背后有内外双层原因。

从内,零食是乖宝代工的优势品类。他们曾是美国和加拿大沃尔玛超市在中国唯一的肉类宠物零食供应商,目前境外 OEM/ODM 中,宠物零食销售占比也超过 90%。

从外来看,则主要有 3 个因素。第一是零食的尝鲜属性更强,交易门槛更低。

第二是麦富迪起步时,国内宠物食品行业尚未规范化,产品质量鱼龙混杂,“国产粮=毒猫粮”的偏见至今依然一定程度上存在。而不同于饲料状的主粮,零食往往更多保留食材原样,所见即所得,信任门槛更低。

第三是零食品类的市场集中度更低,海外品牌的存在感更弱,存在进攻机会。国内宠物行业里的另外两家头部企业,中宠股份和佩蒂股份,也都是从宠物零食起家。

2012 年,李兆伟组织开发了宠物零食碳烤、切片组合等系列,丰富了公司零食产品线。2015 年,麦富迪做到了犬零食的第一。

但零食终究是“甜点”,无论是从复购率、客单价、市场规模还是来看,主粮都才是“正餐”。

这也是为什么同行业的品牌「尾巴生活」、「阿飞和巴弟」也都经历过向主粮的转型。而回头来看 2015 年的主粮市场,玩家不少,尤其海外品牌市占率惊人,突破不易。

品类太卷,那就另辟蹊径,开创新品类。

基于零食线的供应链和口碑积累, 2015 年麦富迪推出了牛肉双拼粮,把牛肉粒和干粮组合开创了双拼粮品类,也就是把零食和主粮放在了一起,号称“一口牛肉一口粮”,借此打入了狗主粮市场。

双拼粮至今仍是麦富迪的销量扛把子。2022 年双11 天猫旗舰店犬用牛肉双拼粮累计销售额超 1500 万元,为天猫宠物必买榜第一名。

第二个关键产品,是 2018 年的“弗列加特”系列,帮助麦富迪迈过了从狗到猫的品种关。

“弗列加特”是印度洋上一座“猫岛”的名字,这个为猫为生的系列,踩准了 2 个趋势。

一是在品类上,在更有营养、适口性更好的潮流下,高鲜肉和冻干日益受到欢迎。也是在同年,定位高肉猫粮定义者的「高爷家」创立。2018 年的“弗列加特”系列把冻干工艺和全价食品概念进行了统一,推出全价冻干猫粮系列。

二是在品种上,布局猫市场已经是一个不得不做的决定。前瞻产业研究院的数据显示, 2020 年宠物猫食品消费实现了对宠物狗消费规模的反超。近几年突围的新锐品牌也往往以猫为主,如「pidan」、「诚实一口」。

产品离不开技术,这波“跟风”的成功也源于提前布局。麦富迪引进了美国进口温格尔双螺杆膨化设备进行工艺创新升级,通过鲜肉瞬时高温乳化添加技术,使鲜肉添加量可达 70% ,才有了弗列加特高肉猫粮系列。

2022 年双11,弗列加特全网成交额同比增长超 970%,今年双11 弗列加特天猫旗舰店销售额 3477 万,已经超过麦富迪天猫旗舰店的一半,成为又一增长引擎。

第三个关键产品,是 2022 年的 barf 系列,核心是用新产品引领品牌升级,占据理念高地。

barf 是 Biologically Appropriate Raw Food 的缩写,是一种科学宠物喂养理念,旨在通过搭配肉、骨、内脏及天然食材的配比来模拟天然野生环境的猎食习惯。对麦富迪来说, barf 系列具有更新理念的战略定位。

barf 之于麦富迪,就像早C晚A之于珀莱雅。定标准、表态度,打出新一代喂养方式。

对于功能需求优先的品类来说,与理念捆绑,等于同时对消费者做了产品、品牌两个层面的输出——你认可的这个理念,是我正在践行的,所以你可以放心选择我的专业产品。

2023 年 618 期间, barf 系列产品天猫销售额超千万。

由于长期定位中低端,麦富迪总被吐槽是踩在及格标准线做产品,“再差一点就不是粮了”,所以这个系列无论是从产品溢价,还是品牌定位,都是麦富迪品牌升级的关键一步。

02

轻、准、无处不在,宠物届的“广告狂人”

代工厂做品牌的难,难在身更难在心,也就是思维的转变。

秦华很早就对此有了清晰认知,他多次在采访中表示“做 OEM/ODM 跟做品牌完全是两套脑筋”,所以他们成立了全新的品牌团队,引入快消品人才,生产和销售由两套人马来做。

新班底里的核心人物之一,是 2008 年加入的杜士芳。她曾在伊利和蒙牛担任产品经理,加入后曾任北京麦富迪董事和总经理, 2016 年起担任乖宝宠物董事长和副总裁,今年 10 月成为公司总裁。

伊利和蒙牛是秦华的学习对象。他曾在采访中表示,牛奶行业没有伊利、蒙牛时,国内市场还都是澳大利亚、新西兰等国际品牌。这也彰显了乖宝的野心。

这种学习在营销策略上体现得很明显——舍得花钱,贯彻“大品牌、大宣传”的宣传方针。但这并不意味着铺天盖地式的洗脑宣传。在过去很长一段时间,宠物食品行业的特点都是渗透率低,但增速飞快,这意味着成功的关键是抓住增量。

更聪明的营销打法,是轻、准、无处不在。由于渗透率低,目标受众较少,所以铺天盖地式的宣传,在效率和效果上很难得到保证,但因为不确定增量会从哪里冒出来,所以营销触点又需要多多益善。

这也是为什么在麦富迪长长的合作名单中,既有宠物强相关的作品,如《一条狗的使命》、《犬之岛》,更有电视剧《加油,你是最棒的》、综艺《向往的生活》、《中国好声音》等泛娱乐作品。

与《向往的生活》的合作就很典型,据《窄播》报道,从 2018 年开始,麦富迪就多次接近《向往的生活》,并在第二、第三和第四季节目中,基于「向往家族」中的成员柴犬小 H 和小 O 植入,总导演王征宇表示麦富迪的曝光主要就在于两只宠物的日常饮食上,成本不高但收益可观。以百万级别资金,撬开了 S+ 节目的营销大门。

此外,麦富迪还与《上新了·故宫》、《朋友请听好》等综艺节目、《小森生活》手机游戏等多个文娱 IP 合作了联名款产品,比起销量,对于人群的触达,以及相关的宣发资源,是品牌更看中的。

这种泛娱乐的营销策略,还反映了秦华对于养宠背后的洞察。他曾在采访中表示养宠物是一种文化娱乐需求,“归根到底,宠物产品要让用户的养宠感受更愉快”。

这也是为什么麦富迪从 2015 年就开始举办“厂开玩”的工厂参观活动,不仅仅是在做溯源营销,回应消费者对透明度和信任度的需求,而是“到了工厂,还要让消费者玩起来”。

例如在 2018 年,他们就请来了综艺节日《战斗吧萌犬》的参赛选手,展现萌犬的趣味运动和温情故事,还将赛道还原到了厂区,还叫来了当时的代言人高以翔。

麦富迪确实舍得花钱。2020 年至 2022 年,公司业务宣传费持续增长,占自有品牌营业收入比例分别为 12.51% 、 13.03% 和 12.63% 。秦华曾向 36 氪直言,“市场现实就是如此,没有知名度,美誉度无从谈起”。

强营销的策略确实有其合理性。不仅是因为市场分散,竞争激烈,还因为宠物食品的购买者和使用者分离,消费者很难凭外观做出选择,也很难看到立竿见影的效果,所以消费者沟通显得尤为重要。当然了,这种泛娱乐策略之所以奏效,也跟近年来宠物行业的增量大半来自年轻人有关。

同时,宠物主粮由于更换需要适应期,所以有着较高的粘性和复购率,用户生命周期也能达到十年以上,所以在增量充裕的时期,用广告费换拉新是算得过来账的。

03

大步奔向电商,线下经销营收节节下滑

麦富迪几乎吃满了宠物食品里的电商红利。

2012 年 11 月启动国内业务,2013 年麦富迪就上线天猫,是首批上线的宠物食品玩家,天猫旗舰店也至今依然是品牌直销的最大门户。

作为对比,玛氏宠物护理是最早进中国的外资食品企业之一,2016 年与阿里巴巴达成全球战略平台,全线产品登陆阿里巴巴旗下所有平台。

2013 年,京东将宠物部门独立为二级业务部。2017 年,麦富迪与京东进行战略签约,在冠名综艺节目《萌主来了》与京东进行多维度合作,资源共享。同年,麦富迪在京东实现了 200% 的增长,是彼时增速最快的销售渠道。

综合报道来看,麦富迪与京东的合作不止于渠道,京东一定程度上扮演了研发外脑。

代工厂孵化品牌的一大苦恼就是远离消费者,产品研发滞后于市场需求,费力不讨好。为此,京东超市依托于平台数据,为麦富迪提供 C2M 反向定制方案,推动新品开发,打造低价爆款。麦富迪京东自营旗舰店上线了藻趣儿狗粮、无谷双拼、软粮等系列的定制包销产品。

其中,藻趣儿狗粮就是根据京东大数据,在顾客最多的价位段推出的一款高性价比产品。而随着 2017 年京东在宠物猫分类上实现高增长,麦富迪又在 2018 年上市了藻趣儿猫粮系列。

2018 年双11 ,在京东公布的定制品销量榜 TOP10 中,麦富迪占三席,成为产品入选最多的品牌。

他们当然也不会错过抖音。《宠物ICG》曾将麦富迪的抖音打法称为“山东硬汉打法”:价格低,狼性足,敢打价格战和佣金战,拥有超强的达人BD能力,月建联上千达人。

一个词总结,就是“够狠”。据《凤凰网电商研究院》在 2022 年 8 月的观察,麦富迪在 30 天内,除了品牌自播,投放了 558 位带货达人。

对电商全面、大胆的拥抱是顺势而为,但也透着一丝不得已。毕竟在线下,无论是商超渠道、还是宠物医院和美容店等专业渠道,海外等成熟品牌都有着更稳定的认知度和客源。

他们也不是没有努力过,曾花了 3 年开经销商大会、招募各种线下人员、搭建线下网络,2016 年,线下一度贡献了麦富迪 55% 的销售额。

但电商收入也在同年实现了破亿,收入占比迅速从 20% 提升至 45%,这让麦富迪奔向线上的脚步愈发坚定。

最近 3 年,公司经销商数量分别为 1050 家、961 家和 758 家。经销业务收入逐年提升,经销商数量逐渐降低,就是因为大力发展线上经销渠道,减少了金额较小的线下经销合作门店。

在麦富迪节节高升的业绩下,2020 年至 2022 年,线下经销业务的营收却在逐年下滑,分别为 2.45 亿、 2.03 亿、 1.96 亿,年复合增长率 -10.60% 。

2022 年,自主品牌收入 20.5 亿元,其中线上占比约 78% ,线下经销+商超占 22%。

在直销上的大力投入,对毛利率产生了积极影响。2022 年直销业务毛利率为 58.59% ,毛利占比是 34.92% ,逐渐提高。经销业务的毛利率则为 37.66% ,占比 30.92% ,呈下降趋势。

04

分析师点评

麦富迪是踩着增量起飞的,这其中有渠道的,有人群的,也有产品的。他像个草莽时代的英雄,作风粗犷但确实走出了一条可借鉴的道路。时至今日,泛娱乐营销、探厂营销已经成为了行业常规动作。

当然也留下了一些副作用。比如在《向往的生活》中频频亮相的牛肉双拼粮,在 KOL 测评中总被打出低分,种草容易拔草难。由于名字常与“毒猫粮”联系在一起,质量受到质疑,甚至有用户评论称“抖音每个推麦富迪的我都举报”。

如今,宠物行业的增速已经不再疯狂,新玩家也越来越多,不只是产品在精细化,运营、品牌、营销也都需要更加精细。

宠物食品与化妆品的发展路径确实相似,近几年一些新兴品牌的兴起,很容易让人联想到成分党、原料桶的概念。但两者也有不少差异。

如不像彩妆护肤的高利润,宠物食品行业净利率一般不会高于 10% ,麦富迪 2022 年为 7.82% ,再往前一年则是 5.51% ,且成本极易因原材料成本波动而变动,这意味着营销预算并不会长期那么充裕。

此外,作为食品工业,赢家通吃的情况在这可能也会更明显。而相较于成熟的化妆工业,国内宠物食品行业的基础研究也还在搭建过程中,竞争力有待提升和观察。

竞争还未至终局,如果宠物行业会有珀莱雅出现,那个答案还不是 100% 的麦富迪。