153-2012-0258

直接进入正题,以下为小编整理的海外市场(宠物食品、动物保健、宠物零售商、综合产品、综合服务等领域)部分宠业巨头近期公布的2023年前三季度(包括Q3最新财务状况)。通过这些数据,一起洞察海外宠物市场的发展趋势。

01

宠物食品

Hill’s希尔思

美国高露洁-棕榄旗下宠物食品品牌

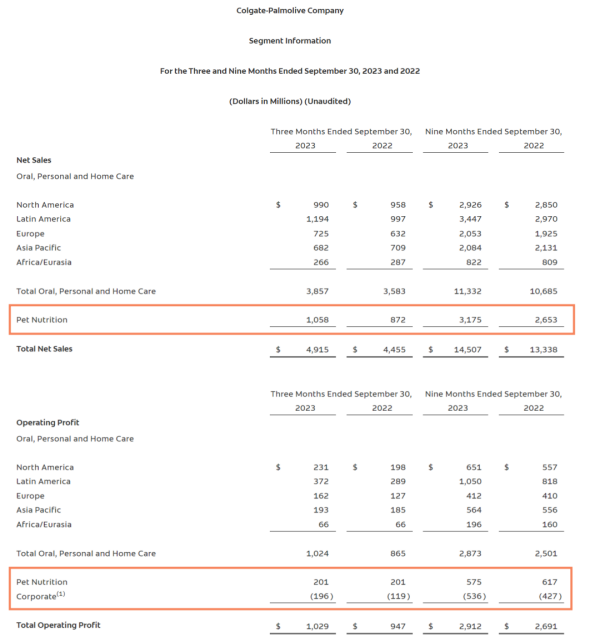

2023前三季度:净销售额达到31.7亿美元。去年同期,该宠物食品公司的净销售额为26.5亿美元,同比增长19.5%。

营业利润:5.75亿美元,同比去年的6.17亿美元有所下降。

资料图:高露洁-棕榄 2023第三季度财报,下同

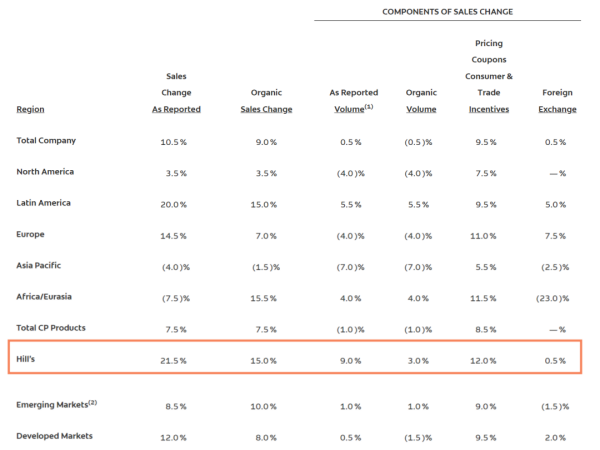

2023第三季度:该季度的净销售额为10.6亿美元,同比增长21.5%,占母公司高露洁-棕榄净销售额的22%。

营业利润:2.01亿美元。有机销售额增长15%,销量增长9%,价格上涨12%。

2023全年业绩预测:根据第三季度的业绩,高露洁棕榄上调了2023年全年的净销售额和有机销售额增长预期,目前预计净销售额增长在6%至8%之间(之前为 5%-8%),有机销售额增长在7%至8%之间(之前为5%至7%)。

按美国通用会计准则(GAAP)计算,公司仍预计毛利率将有所增长,广告投入将有所增加,每股收益将实现两位数增长。

财报说明:

与母公司高露洁棕榄的其他部门相比,宠物食品制造业务在这些类别中的增长率最高。有机销售额增长主要是受到美国和欧洲投资组合业绩的推动,这也使该部门在美国、拉丁美洲、日本和亚洲的业绩受益,与第二季度相比有所改善。

希尔思的营业利润占净销售额的百分比下降,主要是由于原材料和包装材料成本上涨,以及收购宠物食品业务导致的自有品牌销售造成的不利组合,但高露洁的资助增长计划所带来的更高定价和成本节约部分抵消了这一下降。

该公司表示,2023年的净销售额增长将得到公司最近收购宠物食品的支持。

Freshpet

美国宠物鲜粮品牌

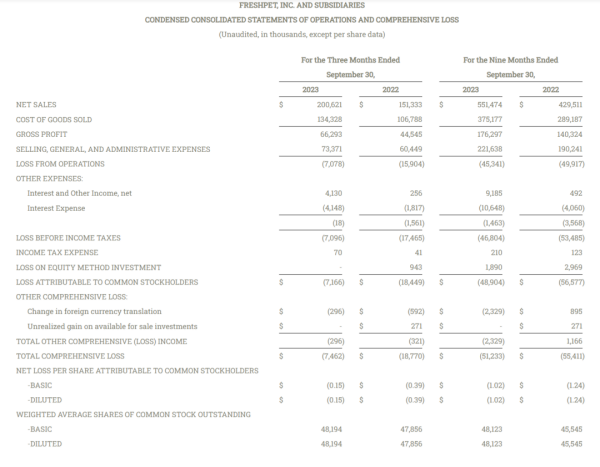

2023前三季度:净销售额达到5.515亿美元,同比2022年的4.295亿美元增长28.4%。

毛利润:1.763亿美元,占净销售额的32.0%,而去年同期为1.403亿美元,占净销售额的32.7%。

2023第三季度:该季度的净销售额达到2.006亿美元,同比2022年的1.513亿美元增长32.6%。

毛利润:6630万美元,占净销售额的33.0%,而去年同期为4450万美元,占净销售额的29.4%。

资料图:Freshpet 2023第三季度财报

2023全年业绩预测:公司更新了全年调整后EBITDA和净销售额预期,并重申了其资本支出预期。净销售额约为7.55亿美元,比2022年增长约 27%,之前的预期目标为约7.5亿美元。调整后EBITDA约为6200万美元,高于之前至少5500万美元的预期目标。资本支出约为 2.4 亿美元,与之前的预期目标持平。

财报说明:

2023前三季度及Q3的净销售额受到销量增长和定价上涨的推动。2023前三季度毛利润占净销售额百分比的下降主要是由于与公司产能扩张相关的股票补偿费用和折旧费用增加,但部分被投入和质量成本占净销售额百分比的减少所抵消。

2023 Q3毛利润占净销售额百分比的增加主要是由于随着公司发展到恩尼斯工厂,未吸收的工厂成本下降,质量和投入成本占净销售额的百分比下降,部分被与公司相关的折旧费用增加所抵消。

Purina普瑞纳

瑞士雀巢旗下宠物食品品牌

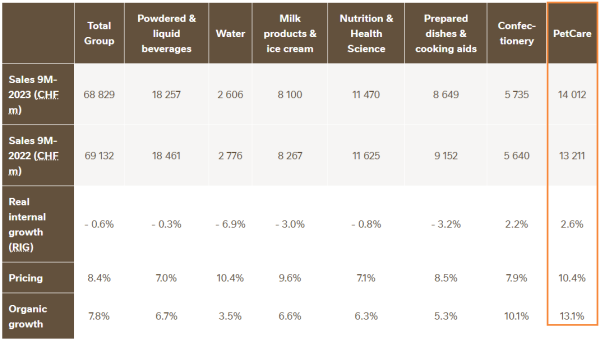

2023前三季度:雀巢普瑞纳宠物护理业务(Purina PetCare)的总销售额达140.1亿瑞士法郎,较去年同期同比增长超6%,营收贡献占比超20%。

按产品类别划分:普瑞纳宠物护理业务仍是雀巢有机增长的最大贡献者,在所有渠道都表现强劲。其中,普瑞纳万牌(Purina ONE)、普瑞纳冠能(Purina Pro Plan )和Felix等均实现双位数增长。

资料图:雀巢2023前9个月财报

2023全年业绩预测:雀巢公司确认了其全年展望,即有机销售增长介于7%和8%之间,基本营业利润率介于17.0%和17.5%之间。按固定汇率计算,每股基本收益预计将增长6%至10%。

财报说明:

增长是由普瑞纳定价、有利的组合以及跨类别和户外渠道的电子商务的强劲势头推动的,其跨品牌、细分市场和渠道(尤其是电子商务)的需求广泛。

Post Holdings

美国消费品控股企业

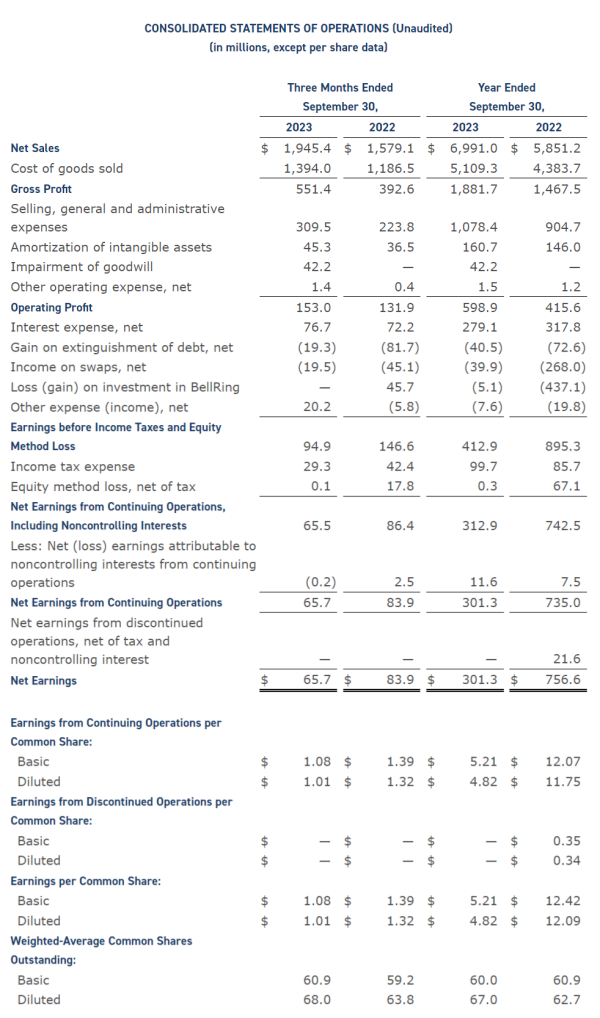

2023财年第四季度:截至2023年9月30日的财政季度,净销售额19.454 亿美元,较上年同期的15.791亿美元增长23.2%,即3.663亿美元。

营业利润:1.53亿美元。

持续经营净利润:6570万美元,较上年同期的8390万美元下降 21.7%,即1820万美元。

调整后EBITDA(非公认会计准则):3.490亿美元,较上年同期的2.797亿美元增长24.8%,即6930万美元。

毛利润:5.514亿美元,占净销售额的28.3%,与去年同期的3.926 亿美元(占净销售额的 24.9%)相比,增长40.4%,即1.588亿美元。

宠物食品业务:该季度宠物食品的净销售额为4.045亿美元,预计2023财年宠物食品的净销售额为6.798亿美元。

2023财年合并经营业绩:净销售额为69.91亿美元,较上年的58.512亿美元增长19.5%,即11.398亿美元。

营业利润:5.989 亿美元。

持续经营业务净利润:3.013亿美元,较上年的7.350亿美元下降59.0%,即4.337亿美元。

调整后EBITDA:12.334亿美元,较上年的9.635亿美元增长28.0%,即2.699亿美元。

毛利润:18.817亿美元,占净销售额的26.9%,比上一年的14.675亿美元(占净销售额的 25.1%)增长28.2%,即4.142亿美元。

资料图:Post Holdings 2023财年第四季度财报

2024财年预测:预计调整后EBITDA(非GAAP)在12亿美元至12.6亿美元之间。这一预期不包括之前宣布的对Perfection Pet Foods的收购。

财报说明:

公司经营业绩实现阶梯式增长,主要得益于消费后品牌谷物和宠物食品的强劲业绩以及餐饮服务的持续出色表现。

销售、管理及行政 (SG&A) 费用增加,主要是这些成本主要与宠物食品收购相关,并被视为非公认会计原则措施的调整。

Tyson泰森食品

美国鸡肉、牛肉、猪肉生产商及供应商

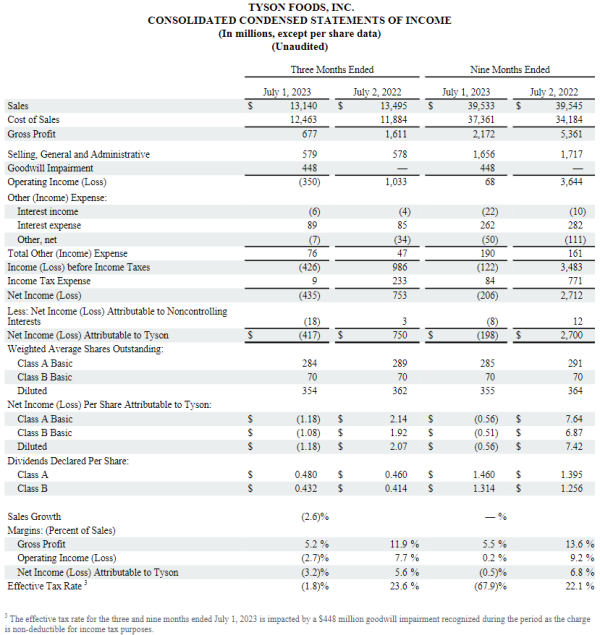

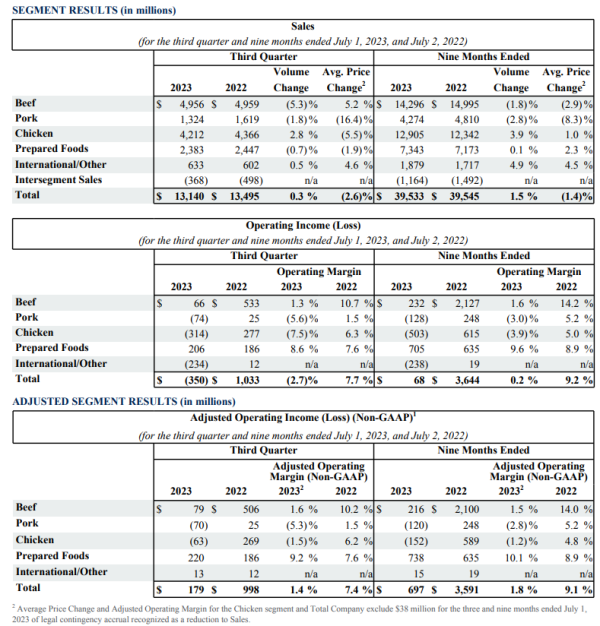

2023前三季度:销售额为395.33亿美元,与去年持平,按照美国通用会计准则(GAAP)计算的营业收入为6800万美元,同比下降98%

2023第三季度:销售额为131.4亿美元,同比下降3%,按照美国通用会计准则(GAAP)计算的运营亏损为3.5亿美元,同比下降134%。

资料图:泰森食品2023财年最新财报,下同

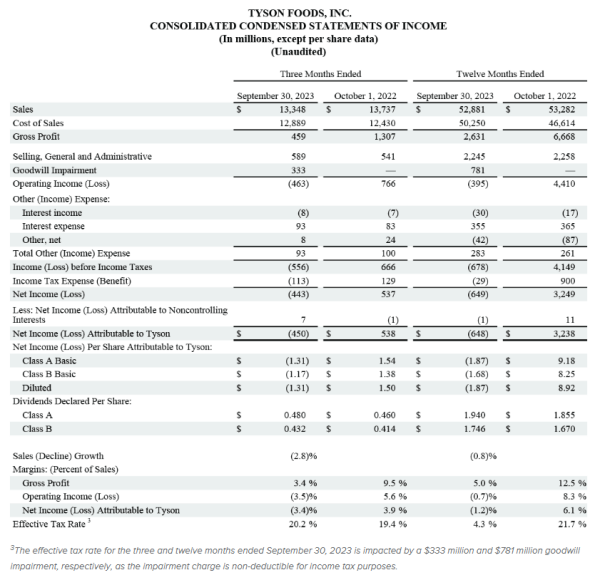

2023财年第四季度:销售额133.48亿美元,比上年下降2.8%;按照美国通用会计准则(GAAP)计算的营业亏损为 (4.63亿美元),比上年下降160%;调整后营业收入为2.36亿美元,比上年下降71%。

2023财年:销售额528.81亿美元,比上年下降0.8%;按照美国通用会计准则(GAAP)计算的营业亏损为 (3.95 亿美元),比上年下降109%;调整后营业收入为9.33亿美元,比上年下降79%。

2023财年预测↓

预制食品:在销量增长、生产力和严格的收入管理的推动下,预计2023财年的调整后营业利润率将达到8%至10%。

国际/其他:在调整后的基础上,2023财年海外业务业绩将有所改善。

收入:预计2023财年的销售额将达到530亿至540亿美元。

资本支出:预计2023财年的资本支出约为21亿美元。资本支出包括用于产能扩张和利用的支出,用于减轻劳动力挑战的自动化以及品牌和产品创新。

净利息支出:预计2023财年的净利息支出约为3.4亿美元。

流动性:预计截至2023年7月1日,总流动性约为37亿美元,将保持在10亿美元的最低流动性目标之上。

税率:目前预计,2023财年调整后的有效税率约为22%。

对于2023财年,美国农业部(USDA)表示,与2022财年的水平相比,美国蛋白质产量(牛肉,猪肉,鸡肉和火鸡)将略有增加。

牛肉:2023财年美国产量将较2022财年下降约3%。预计2023财年的调整后营业利润率为(1)%至1%,因为利润率预计将下降。

猪肉:2023财年的美国产量将较2022财年相对持平。预计2023财年的调整后营业利润率为(4)%至(2)%。

鸡肉:2023财年的鸡肉产量将较2022财年增加约3%。预计2023财年的调整后营业利润率为(1)%至1%。

对于2024财年,根据美国农业部数据,蛋白质产量(牛肉、猪肉、鸡肉和火鸡)将比2023财年水平略有下降。

财报说明:

从2022财年开始,泰森食品推出了一项新的生产力计划,旨在推动一个更好、更快、更敏捷的组织,并以持续改进和更快决策的文化为支撑。

据悉,泰森食品宣布关闭位于印第安纳州科里东、密苏里州德克斯特、密苏里州诺埃尔和阿肯色州北小石城的四家鸡肉加工厂,以进一步优化网络资产利用率。预计将在2024财年的前两个季度将生产转移到其他设施,并停止受影响地区的运营。

同时,泰森食品将继续评估关闭对与合同终止、减值、加速折旧、遣散费和留用费有关的费用的财务报表影响。根据泰森食品的初步分析,目前估计总费用为3亿至4亿美元,这些费用将在计划的关闭日期之前记录在案。

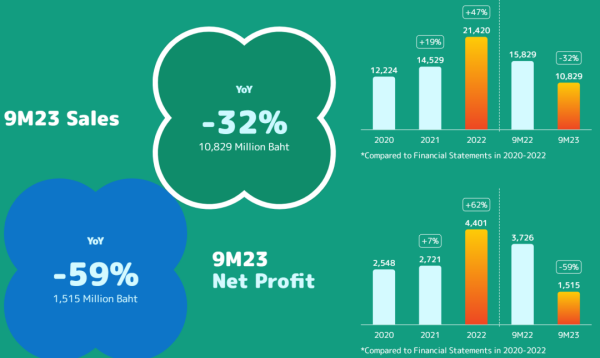

i-Tail

泰国高端宠物食品品牌

2023前三季度:总销售收入为108.29亿泰铢,同比下降32%;净利润为15.15亿泰铢,同比下降59%。

资料图:i-Tail 2023 前三季度财报,下同

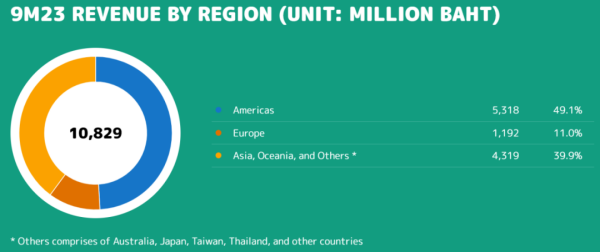

分地区:美洲的销售额占总收入的49%,其次是亚洲和大洋洲,占40%,欧洲占11%。

分品类:销售额主要来自三大产品类别,猫粮占70%,狗粮占14%,宠物零食占12%,其他产品占4%。

2023第三季度:销售收入约达40亿泰铢,比2022年同期下降35%,与今年第二季度相比,增长了23%;净利润6.45亿泰铢,同比下降56%,与今年第二季度相比,增长了45%。

猫粮和宠物零食:该季度增长分别为27.4%和44.2%。

未来两年预测:i-Tail预计2024年第四季度将出现“上升趋势”,2023年至2025年间销售额每年增长15%。

财报说明:

i-Tail净利润下降主要原因是由年初以来库存去库存和客户需求疲软造成的。

猫粮和宠物零食季度增长则是由于“主要客户补货、库存水平正常化、新项目管道和更高的销售价格”驱动。

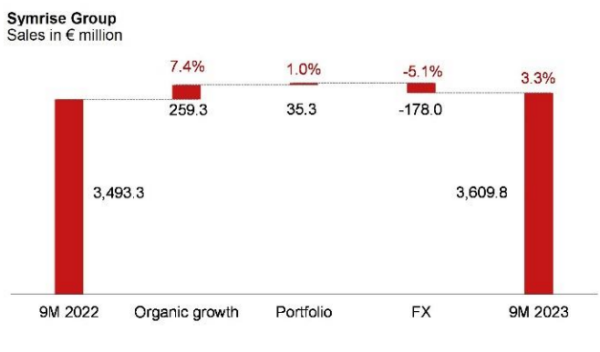

Symrise德之馨集团

德国香精香料、原材料及功能成分供应商

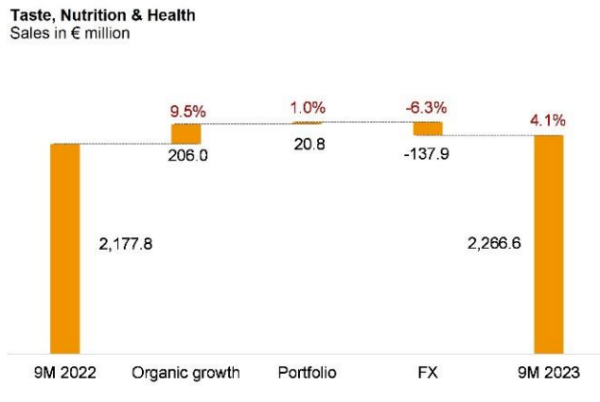

2023前三季度:销售额实现7.4%的有机增长。考虑到投资组合和汇率影响,今年前九个月的公司销售额增至36.10亿欧元,同比2022年的34.93亿欧元增长3.3%。

资料图:德之馨 2023前三季度财报,下同

2023第三季度:销售额有机增长6.4%。9.4%的负汇率影响导致以报告货币计算的销售额下降-3.0%。

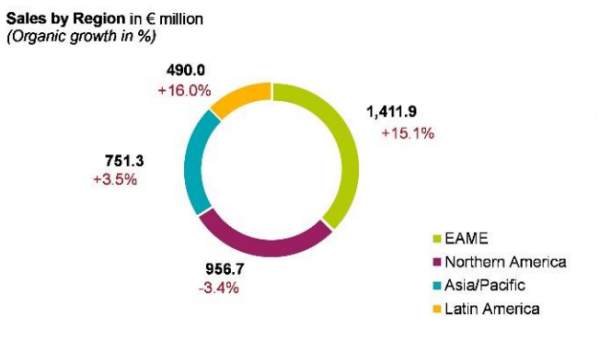

拉丁美洲和EMEA(欧洲、非洲和中东):取得最为强劲的有机增长,分别达到 16.0% 和 15.1%。食品和饮料、宠物食品、香氛和化妆品配料部门是主要的增长动力。

亚太地区:实现3.5%的稳健有机增长,主要来自香氛、食品和饮料以及化妆品配料部门。

北美地区:销售与上年同期相比,有机销售额下降3.4%,主要受上校岛工厂的停产而受到影响。

口味、营养与健康部门:前9个月的销售额有机增长了9.5%;第三季度有机增长率为6.0%。考虑到投资组合和汇率影响,该部门前9个月的销售额增至22.67亿欧元(去年同期为21.78 亿欧元)。去年在中国收购Wing Biotechnology为增长贡献了约2100万欧元。

食品和饮料部门:实现了高个位数的有机增长。强劲的增长动力来自甜味和咸味产品以及饮料业务部门。尤其是在欧洲、中东和非洲地区和拉丁美洲地区,增长强劲。天然产品业务部门的销售额有所增加,特别是在亚太和拉丁美洲地区。

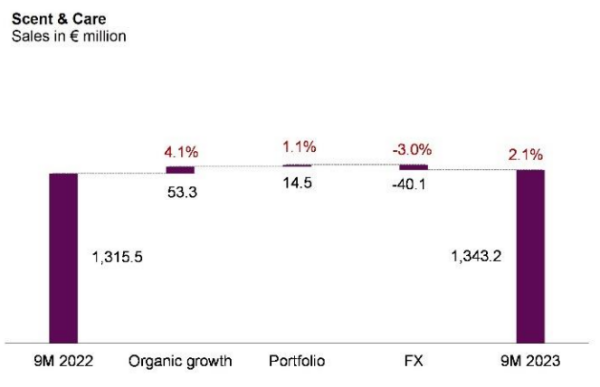

宠物食品部门:实现了个位数有机增长。欧洲、中东和非洲地区和拉丁美洲地区实现了两位数的百分比增长。法国、波兰、巴西、哥伦比亚和墨西哥的宠物食品销售增长强劲。

益生菌业务:仍低于去年水平,前九个月销售额略有下降,主要是由于北美和欧洲、中东和非洲地区需求疲软。

日化香精部门:前9个月实现了 4.1% 的有机销售额增长,在第三季度实现了 7.1% 的有机销售额增长。考虑到投资组合和汇率影响,报告期内销售额达 13.43亿欧元(2022 年同期为13.16 亿欧元)。2022年对Groupe Néroli和Romani的收购为销售额贡献了约1500万欧元。

未来目标:持续实现5%至7%的有机增长,以及20%至23%的EBITDA 利润率。

财报说明:

在全球经济环境持续充满挑战的情况下,各部门都为这一积极发展和销售额增长做出了贡献。

鉴于强劲的有机增长,德之馨确认了其增长和盈利目标,同时将其长期增长目标延长至 2028年。

02

动物保健

Zoetis硕腾

美国动保与疫苗企业

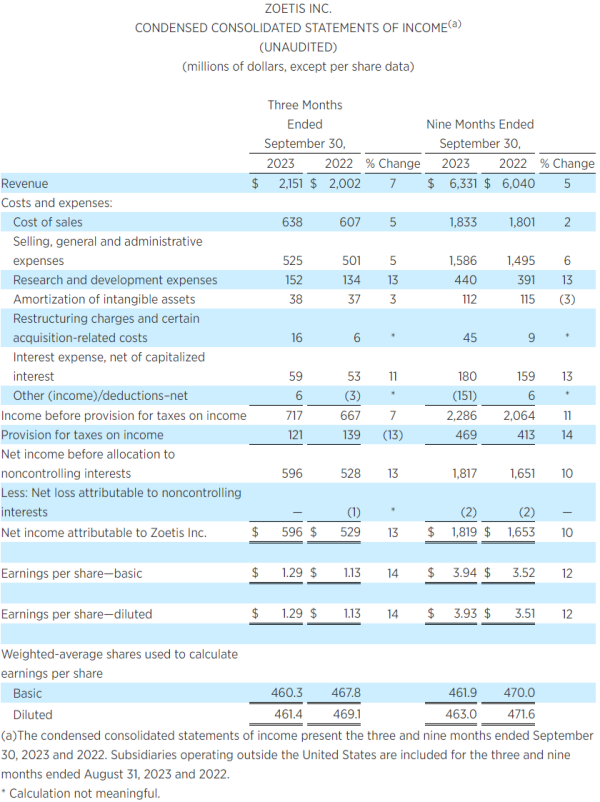

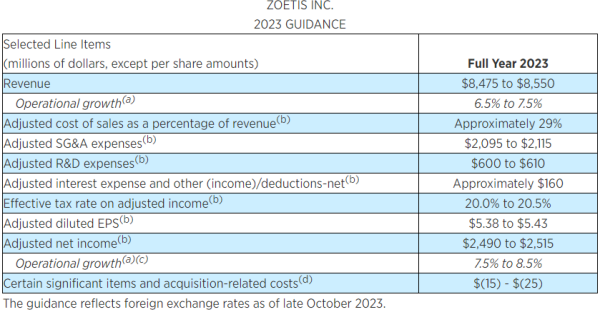

2023前三季度:实现总营收约63.31亿美元,同比增长5%;净利润18.19亿美元,同比增长10%。

2023第三季度:实现营业收入约21.51亿美元,较2022年第三季度增长7%,扣除汇率影响,在运营基础上,同比增长8%(5%来自价格贡献,3%来自销量贡献)。

净利润:5.96亿美元,或摊薄每股收益1.29美元,分别增长13%和14%。

调整后净利润:6.29亿美元,或调整后摊薄每股收益为1.36美元,报告值分别增长11%和12%,运营值分别增长13%和15%。

资料图:硕腾2023前三季度财报,下同

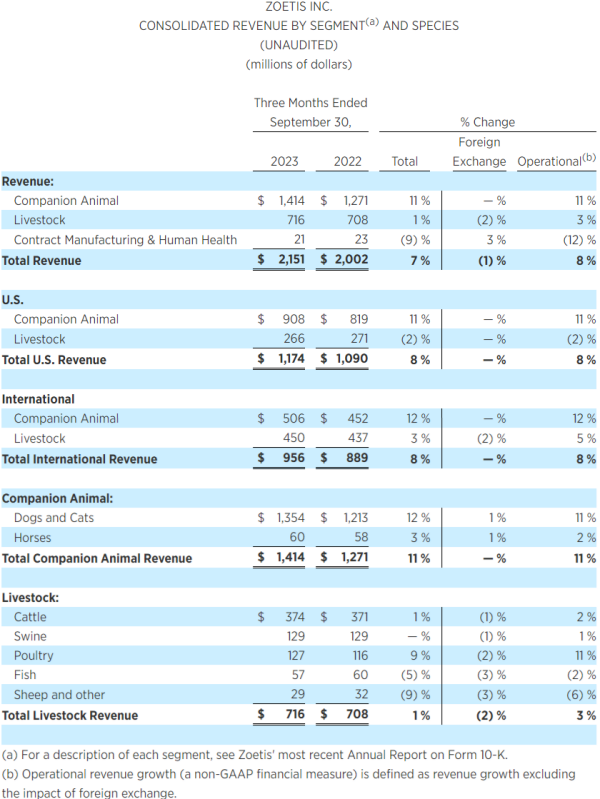

美国市场部门:仍为硕腾第一大市场,收入约11.74亿美元,较2022年第三季度增长8%。伴侣动物产品的销售额在报告和运营基础上增长11%,主要得益于该公司皮肤病产品组合(包括Apoquel®和cytoppoint®)、杀寄生虫产品Simparica Trio®,以及Solensia®(一种治疗猫骨关节炎疼痛的单克隆抗体)和公司的Vetscan®诊断产品组合的推动。

国际市场部门:收入约9.56亿美元,与2022年第三季度相比,报告和运营基础上增长8%。伴侣动物产品的销售额在报告和运营基础上增长12%,主要得益于该公司治疗骨关节炎疼痛的单克隆抗体产品推动。

2023全年预测:由于外汇汇率的影响,2023年全年收入预期范围更新为84.75至85.50亿美元, 运营增长缩小至6.5%至7.5%范围;调整后净利润更新至24.90亿美元至25.15亿美元,运营增长缩小至7.5%至8.5%范围;摊薄后每股收益为5.14美元至5.21美元;调整后摊薄每股收益在5.38美元至5.43美元。

财报说明:

强劲的第三季度业绩,基于该公司跨市场和物种的多元化投资组合。硕腾继续通过在主要市场进行更多的索赔扩展来发展关键产品的特许经营权。第三季度,该公司用于狗的三重组合口服寄生虫杀剂 Simparica Trio(sarolaner/moxyectin/pyrantel)在澳大利亚和加拿大获得批准,声称其对疥癣和蠕形螨有效。在澳大利亚,Simparica Trio还获得了两项额外的索赔批准--犬耳螨和跳蚤绦虫。此外,Simparica (sarolaner)与 Otodectes cynotis mange相关的功效在加拿大获得批准。

硕腾还将推进全球伴侣动物的疼痛管理和皮肤病学创新。随着10月份Librela(bedinvetmab 注射液)和Apoquel Chewable(oclacitinib 咀嚼片)在美国上市,该公司的三个主要特许经营产品——包括Solensia(frunevetmab 注射液),现已在全球大多数主要市场上市,并持续不断地在不同地区销售。继续在其他市场扩张。

IDEXX 实验室

美国动动保产品制造商和服务提供商

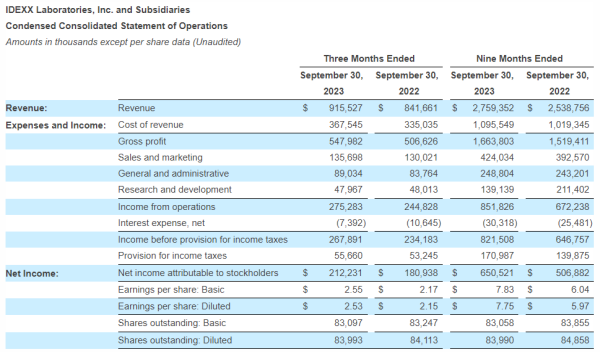

2023前三季度:实现营业收入约27. 60亿美元,营业利润约8.51亿美元。

2023第三季度:实现营业收入约9.16亿美元,报告增长9%,有机增长8%;营业利润约2.75亿美元,增长100个基点,可比增长140个基点。

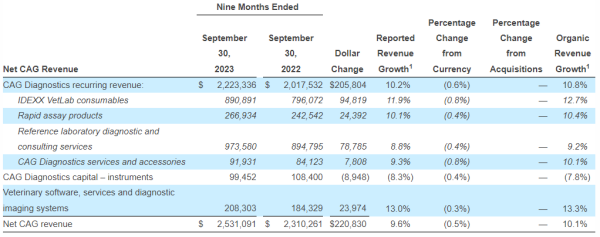

资料图:IDEXX 实验室2023前三季度财报,下同

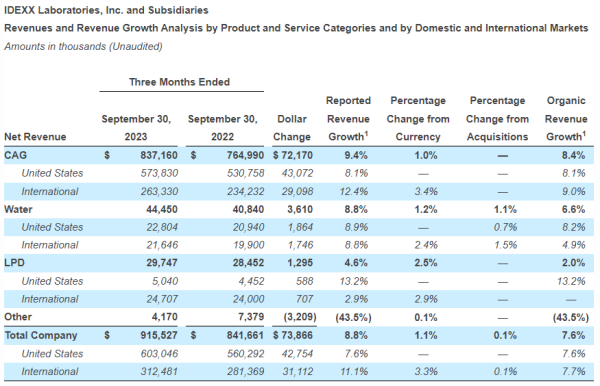

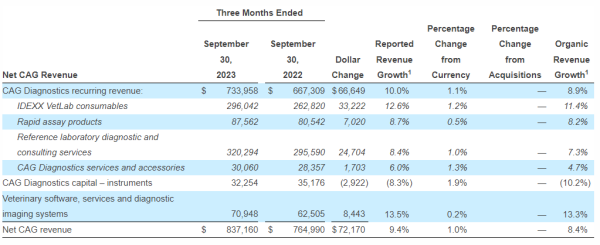

伴侣动物业务:收入增长9%,有机增长8%。CAG诊断经常性收入按报告计算增长10%,有机增长9%。2023前三季度伴侣动物业务总营收约25.3亿美元;2023第三季度伴侣动物业务总营收约8.37亿美元。

IDEXX的测试模式在全球范围内实现了强劲增长。其中↓

IDEXX VetLab ®消耗品:实现了13%的报告收入增长和11%的有机收入增长,在美国和国际地区实现了两位数的增长,这得益于更高的净价格实现和扩大的全球优质仪器安装基础。

在美国高个位数增长和国际地区中高个位数增长的推动下,参考实验室诊断和咨询服务实现了8%的报告收入增长和7%的有机收入增长。

快速检测产品:收入增长9%,有机增长8%,这得益于美国强劲增长的推动,以及更高净价实现的收益的支持。

兽医软件、服务和诊断成像系统:收入按报告增长14%,有机增长13%。反映出经常性收入的高增长和基于云的软件安装的持续势头。

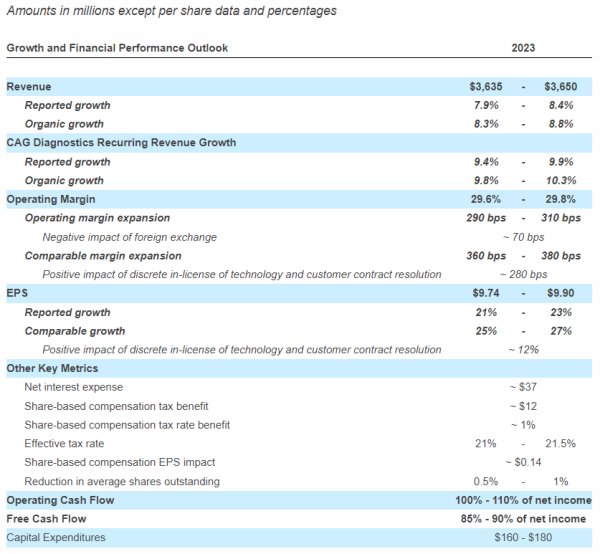

2023年增长和财务业绩展望:将营业收入预期调整为36.35亿美元至36.5亿美元,全年收入增长预期范围更新为报告的7.9%-8.4%和有机增长8.3%-8.8%(反映了第三季度的业绩以及全球临床就诊增长率持续面临的阻力,与之前的预期估计相比,更新后的外汇影响估计的总体报告收入范围减少了2000万美元)。

将全年报告营业利润率预期上调至29.6%- 9.8%(考虑到年初至今的强劲利润表现。营业利润指引包括因更新的外币汇率变化而导致的净利润同比不利影响增加约70个基点)。

将每股收益预期范围更新至9.74美元至9.90美元(每股中点预期上调0.05美元,并维持每股收益预期的高端)。

伴侣动物业务:预计CAG诊断经常性收入增长9.4%-9.9%。

财报说明:

公司第三季度报告收入增长主要受伴侣动物业务CAG诊断经常性收入和有机增长推动。

IDEXX团队的强大执行力以及对采用IDEXX差异化多模态测试和工作流程解决方案的持续兴趣,帮助公司在第三季度实现了稳健的有机收入增长和强劲的财务业绩。

Elanco礼蓝动保

美国动保企业

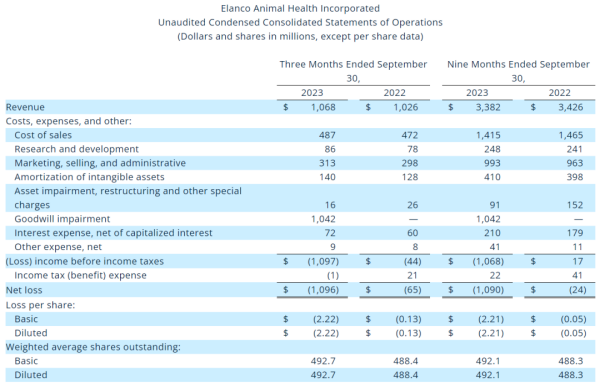

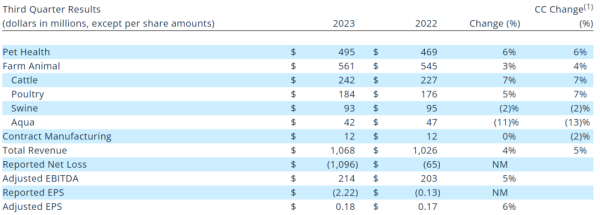

2023前三季度/第三季度:前三季度营收33.82亿美元,第三季度营收为10.68亿美元,与2022年第三季度相比,按报告计算增长4%,剔除汇率不利影响后增长5%。

净利润:9000万美元,即摊薄后每股收益0.18美元,较2022年同期增长6%。

净亏损:10.96亿美元,摊薄每股亏损2.22美元,而2022年同期净亏损为6500万美元,摊薄每股亏损0.13美元。

调整后EBITDA:2.14亿美元,较2022年同期5%。EBITDA占收入的百分比为20.0%,较2022同期的19.8%增加了20个基点。

资料图:礼蓝动保2023前三季度财报,下同

宠物保健:收入为4.95亿美元,与2022年第三季度相比,按报告和固定汇率计算增长6%,价格上涨4%。第三季度同比固定汇率增长主要是由价格方面,欧洲市场状况的改善影响了杀虫剂,以及美国疫苗供应的改善,但部分被美国兽医渠道某些产品的持续竞争压力所抵消。2023年第三季度,Advantage®系列产品和Seresto®分别贡献了1.03亿美元和4100万美元。

农场动物:收入为5.61亿美元,按报告计算增长3%,排除汇率不利影响后增长4%,与2022 年第三季度相比,价格增长3%。同比不变第三季度的货币增长主要是由Experior主导的新产品收入、价格和欧洲家禽的实力推动的,但部分被影响牛植入产品和美国家禽轮换时间的监管变化所抵消。

2023全年预测:营业收入为43.60亿美元至44亿美元,固定汇率增长率为持平至1%;报告净亏损为11.74亿美元至12.04亿美元,报告摊薄后每股收益为2.43美元至2.37美元;调整后每股收益0.88美元 0.94美元,调整后EBITDA为9.65亿美元至10亿美元;预计到2023年底,净杠杆率为调整后EBITDA的5.5至5.8倍。

财报说明:

公司第三季度的收入增长是由于创新贡献加速、核心销量稳定、价格增长以及欧洲市场状况改善所致。

宠物保健、农场动物增长得益于我们差异化的全球全渠道执行、多元化产品组合的战略杠杆以及公司增强的能力和领导力。

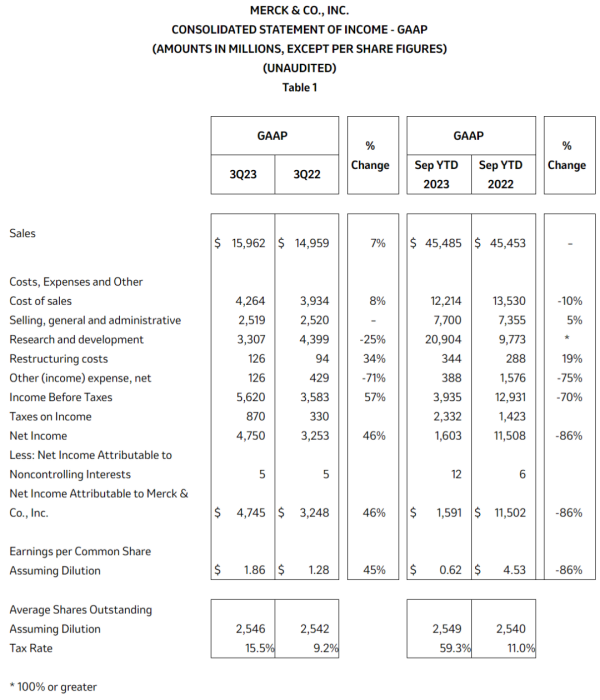

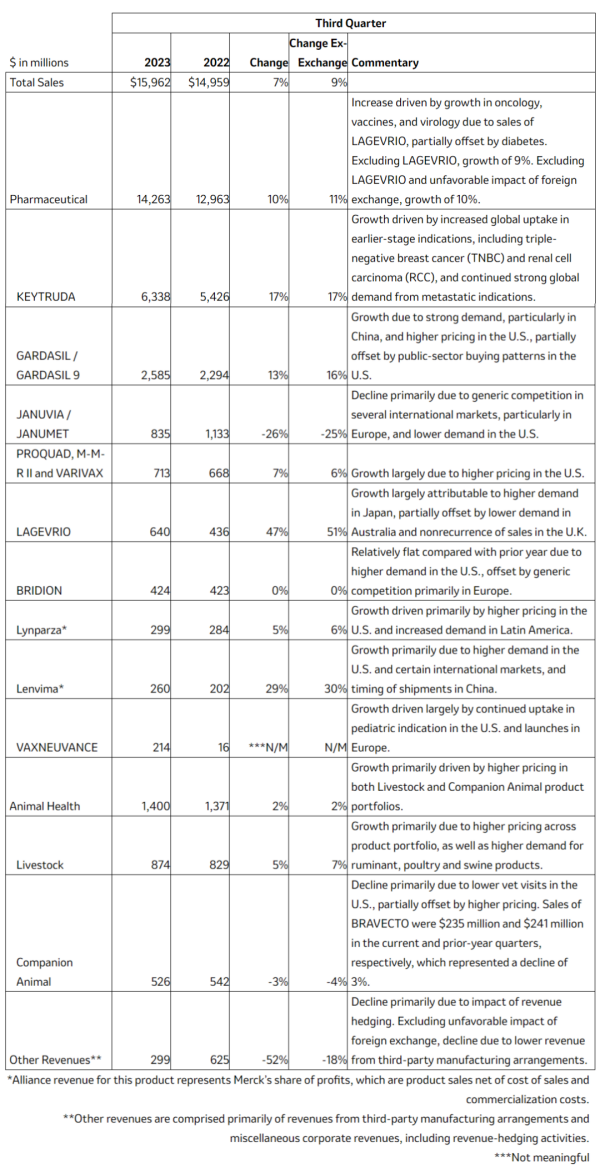

MSD默沙东/Merck默克

美国药物研发/制造/动保企业

2023前三季度/第三季度:前三季度营收454.85亿美元,第三季度全球销售额为160亿美元,较2022年第三季度增长7%。

资料图:默克2023前三季度财报,下同

伴侣动物业务:前三季度总收入43.47亿美元,同比增长1%。其中来自伴侣动物业务的收入为22.50亿美元,同比下降1%。第三季度收入14亿美元,其中伴侣动物业务收入为5.26亿美元,同比下降4%。

下表反映了公司顶级产品的销售额和重要的业绩驱动因素:

2023全年预测:预计2023全年全球销售额将在597亿美元至602亿美元之间。

财报说明:

公司2023年第三季度的业绩反映了持续增长,特别是在肿瘤学和疫苗领域。而动物保健业务下降,主要原因是美国动物医院就诊的数量减少,虽然部分被较高的价格所抵消,但依然还是出现下降。

未来,公司将继续突破科学的界限,进行严格的投资来扩大多样化的产品线,并运用专业知识来加速潜在的变革性治疗,以满足患者的需求,包括通过公司最近宣布的与第一三共制药的合作。

Virbac维克

法国动保企业

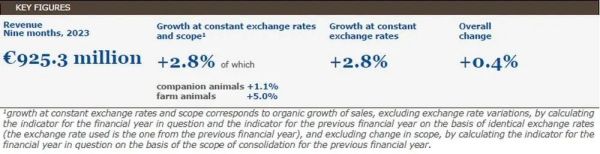

2023前三季度:营业收入达到9.253亿欧元,与2022年同期的9.212亿欧元相比,按固定汇率计算,整体增长2.8%,按实际汇率计算,增长0.4%。

2023第三季度:营业收入为3.148亿欧元,与2022年同期相比,按固定汇率计算,大幅增长7.8%,按实际汇率计算,业务增长3.3%。

资料图:维克2023前三季度财报,下同

伴侣动物业务:按固定汇率计算总体增长1.1%(按实际汇率计算为-0.2%),这主要是受伴侣动物疫苗销售下降的影响,但宠物食品和特种产品系列的良好发展势头抵消了这一影响。

农场动物部门:按固定汇率计算增长5.0%(按实际汇率计算增长1.0%),这主要得益于反刍动物(按固定汇率计算增长8.5%)和生猪部门(按固定汇率计算增长7.0%)的良好表现。

欧洲:在比荷卢经济联盟国家的推动下,收入按固定汇率计算增长6.4%(按固定汇率计算增长14.9%)和法国(按固定汇率计算增长4.6%)。

宠物食品业务取得两位数增长,以及南欧国家,特别是西班牙(按固定汇率计算增长23.9%),反刍动物疫苗销售强劲增长。

亚太地区:恒定增长率为9.2%的增长主要是由于在澳大利亚和印度农场动物业务的成功(按恒定增长率分别为增长19.6%和增长10.8%)。

拉丁美洲:(按固定汇率计算增长11.2%)受益于墨西哥(按固定汇率计算增长11.4%)的贡献和哥伦比亚的出色表现(按固定汇率计算增长39.5%),而智利恢复增长(按固定汇率计算增长13.1%)主要得益于单一杀虫剂产品的销售,该产品的需求最近大幅增长。

北美地区:以恒定速度增长3.8%,这主要归功于伴侣动物细分市场和皮肤科领域。

2023全年展望:鉴于第三季度销售额大幅反弹,生产成本利润率高于预期,以及某些费用(尤其是研发费用)的确认延迟,按固定汇率和范围计算的收入增长率目前预计在2%至4%之间,按固定汇率计算的 "未扣除并购资产摊销前的当期营业收入"与"收入"的比率目前应巩固在13.5%至14.5%之间。最后,按固定汇率计算,与2022年12月底的净现金状况相比,在2023年12月底的净现金状况将改善3000万欧元,其中不包括并购和股票回购计划的影响。

财报说明:

所有地区的增长,及伴侣动物业务、农场动物等业务的增长都为维克营收做出了贡献。

Swedencare

瑞典动保企业

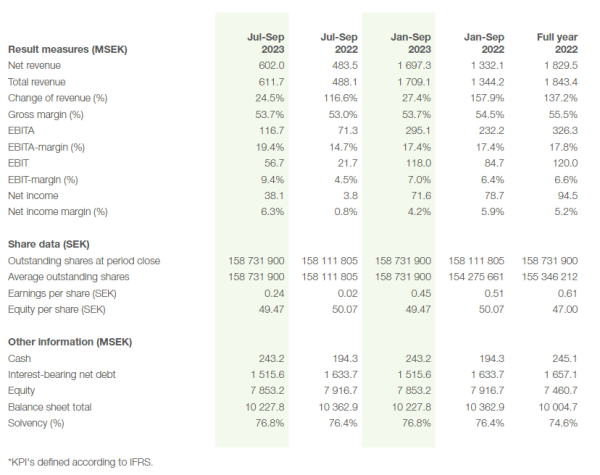

2023前三季度:前九个月的销售额为16.973亿瑞典克朗,去年同期为13.321亿瑞典克朗,同比增长27%,有机增长12%。

收入:17.091亿瑞典克朗,去年同期为13.442亿瑞典克朗;净利润为7160万瑞典克朗,去年同期为7870万瑞典克朗。

持续运营每股基本收益:0.45瑞典克朗,去年同期为0.51瑞典克朗;持续运营每股摊薄收益为0.45瑞典克朗,去年同期为0.51瑞典克朗。

2023第三季度:该季度销售额为6.02亿瑞典克朗,去年同期为4.835亿瑞典克朗,同比增长25%,有机增长17%。

收入:6.117 亿瑞典克朗去年同期为4.881亿瑞典克朗;净利润为3810万瑞典克朗,去年同期为380万瑞典克朗。

持续经营业务的每股基本收益:0.24瑞典克朗,去年同期为0.02瑞典克朗;持续经营业务的摊薄每股收益为0.24瑞典克朗,去年同期为0.02瑞典克朗。

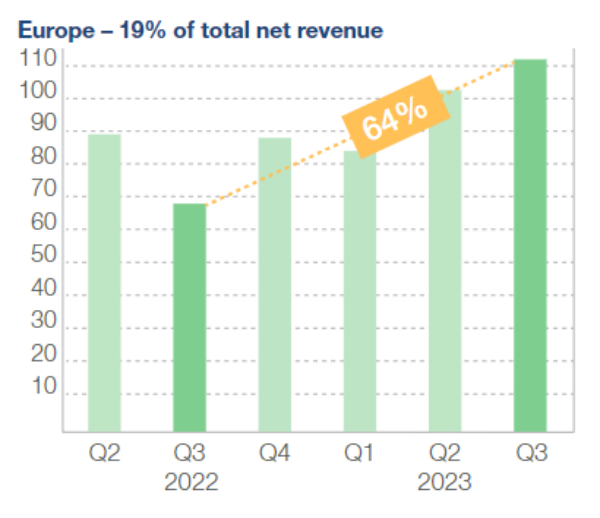

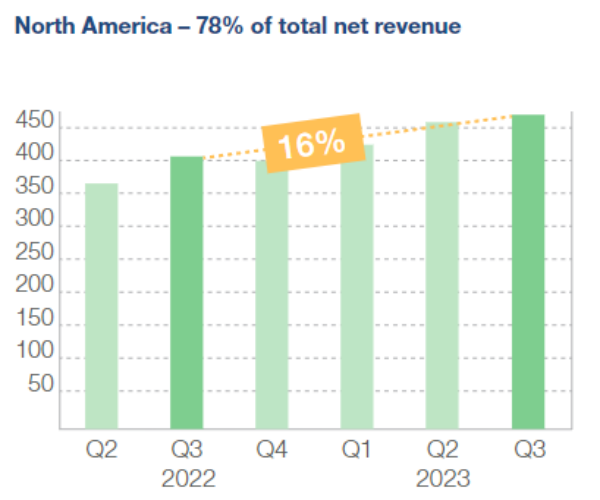

资料图:Swedencare 2023前三季度财报,下同

欧洲和出口市场:本季度表现最为突出。欧洲的所有公司对该地区的增长做出了64%的贡献,收入为1.115亿瑞典克朗,占公司总净收入的19%。

增长数据出色的公司包括Nutravet、西班牙、希腊和北欧。此外,在成功的产品发布等因素的帮助下,意大利的增长也比当地市场更强劲。这些都证明了欧洲对软咀嚼物的需求不断增长。就像在美国一样,预计该产品类别将在2-3年内成为欧洲最大的狗补充剂产品类别。

北美:销售额增长16%,达到4.7亿瑞典克朗。2022年,北美地区占该公司总净收入的84%,而今年这一比例为78%。

中国和亚洲其他地区:销量占据主导地位。

澳大利亚和南美洲:也持续增长。

墨西哥:是一个新兴市场,宠物数量庞大且不断增长,值得关注。

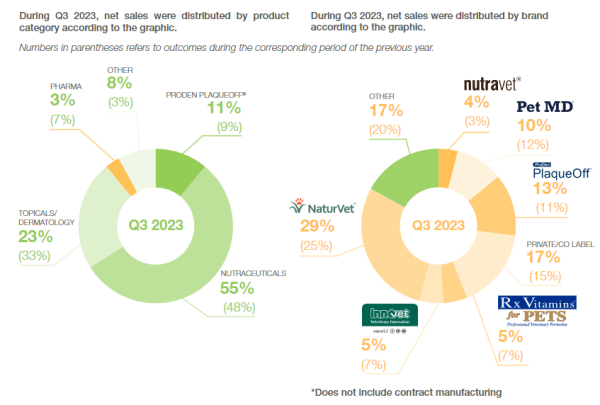

营养保健品产品:与去年同期相比增长了43%,占公司总净收入的55%,这一增长主要归因于NaturVet、Nutravet和FAV增加了这一类别的销售额,也归因于Vetio UK和Vetio South软咀嚼片的生产。

ProDen PlaqueOff®继续强劲发展,本季度增长了54%,占公司总净收入的11%。粉末产品与新软咀嚼片增长最为强劲,目前为止,该软咀嚼片仅在北美推出。在欧洲和其他市场,它们将于23/24冬季推出,预计那里的需求也会很高。

局部药物/皮肤科产品:与去年同期相比下降了15%,占公司总净收入的23%,减少主要是由于产品类别之间的重新分类以及兽医部门合同制造的销售额减少。

制药销售(合同开发和制造):下降了40%,占公司总净收入的3%,减少的原因是发展项目数量减少。

床和牵引绳等产品以及饲料:一些超高端品牌的需求有所下降,但在公司经营的地区,仍然是一个很好的市场。

2023年第三季度,净销售额按产品类别/品牌分布,如下图所示:

财报说明:

该季度的最后一个月再次成为有史以来最强劲的季度,是因为客户库存水平下降以及宠物主对公司产品的需求持续增加。

在北美市场,线上和宠物零售发展迅猛,而兽医渠道仍处于试探阶段。

预计第四季度就会发生变化, Vetio North和South或再次为公司做出贡献,实现未来的增长和盈利能力。

PetIQ

美国动保企业

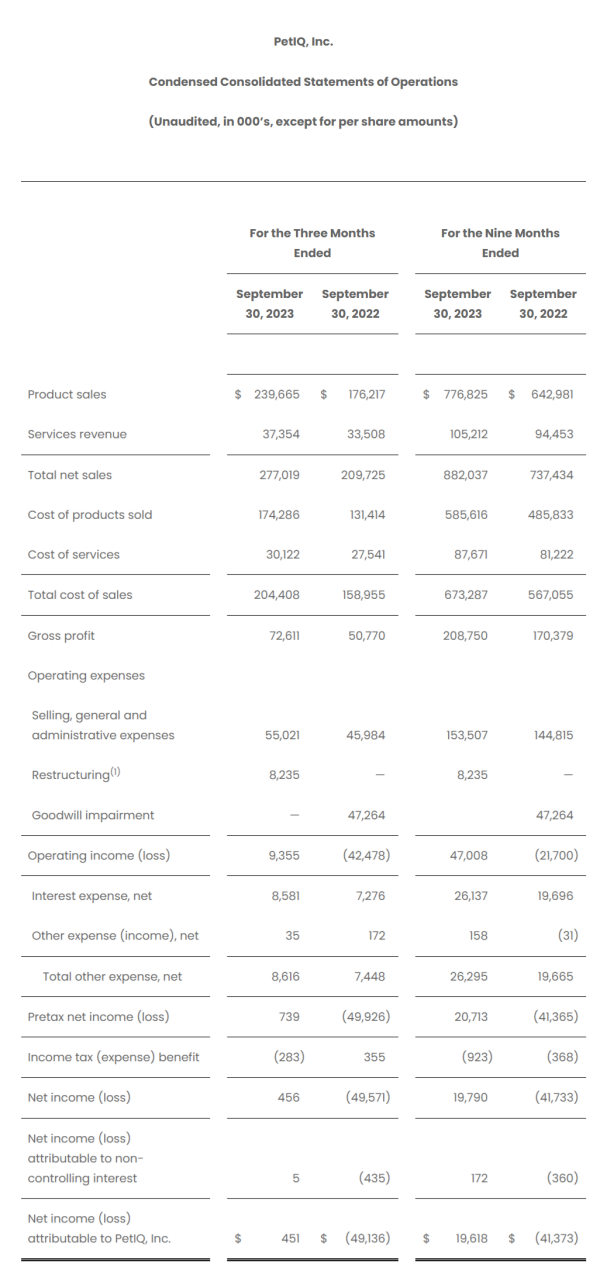

2023前三季度:净销售额8.82亿美元,增长19.6%。

产品部门:净销售额7.768亿美元,同比6.43亿美元增长20.8%。

服务部门:净收入1.052亿美元,同比9450万美元增长11.4%。

毛利润:2.088亿美元,同比1.704亿美元增长22.5%;毛利率增长60个基点至23.7%

净利润:1980万美元,调整后净利润4010万美元。

2023第三季度:净销售额2.77亿美元,增长32.1%,高于公司本季度的预期2.2亿美元到2.4 亿美元。

产品部门:净销售额2.397亿美元,同比1.762亿美元增长36.0%。

服务部门:净收入3740万美元,同比3350万美元增长11.5%。

毛利润:7260万美元,同比5080万美元增长43.0%;毛利率增长200个基点至 26.2%。

净利润:50万美元,调整后净利润1260万美元,增加了1180万美元。

资料图:PetIQ 2023前三季度财报

2023全年预测:净销售额10.6亿美元到10.8亿美元,与2022年相比,根据预期中值计算,增长约16.0%。调整EBITDA后9900万美元到1.03亿美元,与2022年相比,根据预期中值计算,增长约30.0%

财报说明:

净销售额的提升受到产品和服务部门销售额增长的推动。毛利润和毛利率的增长得益于净销售额增加、制造效率提高以及产品结构有利转变带来的经营杠杆。

公司与现有合作伙伴沃尔玛合作,开设一家新的试点健康中心,提供各种宠物服务,包括兽医护理、美容和卫生护理,已于9月底开业。

2023年第三季度末,公司启动了服务部门优化,以提高未来盈利能力。预计将产生约600万美元未来12个月节省的净成本,预计将所有这些资金再投资于未来的增长,主要关注公司继续获得良好投资回报的领域,包括其移动社区诊所以及销售和营销举措佩特智商制造品牌。

03

宠物零售商

PetMeds

美国最大线上宠物药店

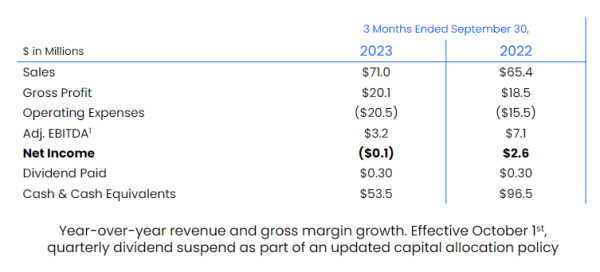

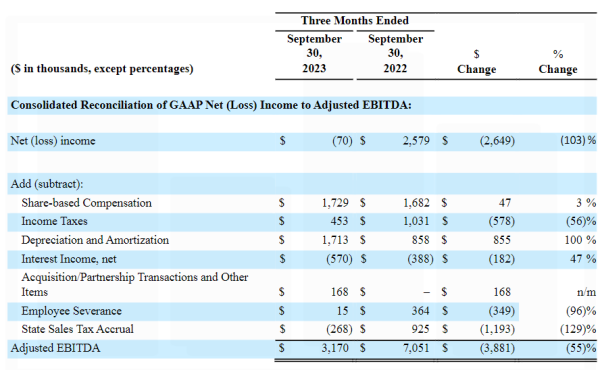

2023财年第二季度:截至2023年9月30日,净销售额为7100万美元,同比去年的6540万美元增长9%。本季度包括最近收购PCRx的结果。

调整后EBITDA:320万美元,同比去年的710万美元下降55%。

资料图:PetMeds 2023财年第二季度财报,下同

净亏损:7万美元,或摊薄后每股(0.00)美元。相比之下,截至2022年9月30日的上一年季度净收入为260万美元,即每股摊薄收益0.13美元。

新客户:同比增长25%,这是新客户连续第四个季度增长。这包括收购PetCareRx的新客户。

复购率:同比增长4%,在AutoShip & Save和PetPlus会员计划的推动下,经常性收入占总收入的比例增至51%,高于去年同期的39%。

财报说明:

调整EBITDA减少的部分原因是由于收购和PetMeds遗留第三方费用的战略投资以及净广告费用部分被增加的毛利润和其他收入所抵消。

另外,董事会和管理层决定暂停季度股息。这将使公司能够直接投资于业务,专注于有机和无机增长计划。

Tractor Supply

美国拖拉机配件/动物食品和用品的连锁店

2023第三季度:净销售额为34.1亿美元,同比2022年的32.7亿美元增长4.3%。

营业收入:3.409 亿美元,同比2022年的3.064亿美元增长11.3%;净利润为2.55亿美元,同比2022年的2.341亿美元增长8.9%。

毛利润:12.5亿美元,同比去年的11.7亿美元增长7.3%;毛利率同比去年第三季度的35.6%增长101个基点至36.7%。

可比商店销售额:下降0.4%,去年第三季度则增长5.7%。

资料图:Tractor Supply 2023第三季度财报,下同

2023财年财务展望:净销售额更新为145亿美元- 146亿美元(之前为148 亿美元至149亿美元);可比商店销售额持平(之前为+1.3%至+2.5%);营业利润率为10.1%-10.2%(之前为11.2亿美元至11.5亿美元);摊薄每股收益10.00-10.10美元(之前为10.20至10.40美元)。

财报说明:

虽然的销售业绩低于公司的预期,但第三季度的净销售额和盈利均实现了稳健增长。净销售额的增长主要得益于收购Orscheln Farm and Home和新开门店的贡献。

毛利润受益于公司持续执行的日常低价策略,并辅之以使用其邻居俱乐部忠诚度计划作为持续较高成本环境中的价值驱动力。

毛利率的增长主要归因于全球供应链改善和新配送中心效率提高推动的运输成本下降,但被负面产品组合适度抵消。

可比门店销售业绩反映了全年核心商品的持续走强,包括消耗品、可用和可食用(C.U.E.)产品的销售额大大超过了连锁店的平均水平。这一表现在很大程度上抵消了季节性商品和大件商品需求的下降。

该公司于2023年第三季度开设了17家新的Tractor Supply门店和4家新的Petsense by Tractor Supply门店,并关闭了1家Petsense by Tractor Supply门店。本年度,公司预测资本支出在8亿至8.5亿美元之间。资本支出反映了新店增长发展计划的实施情况,该计划的资金全部来自于出售公司现有门店。

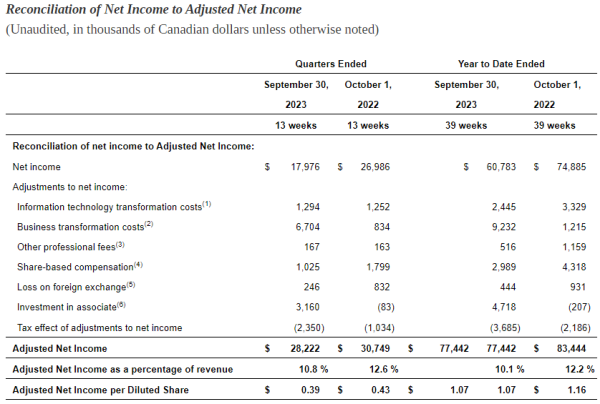

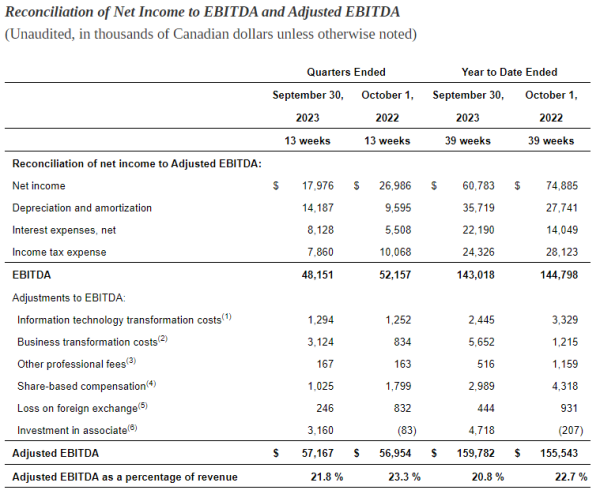

Pet Valu

加拿大宠物食品和宠物相关用品专业零售商

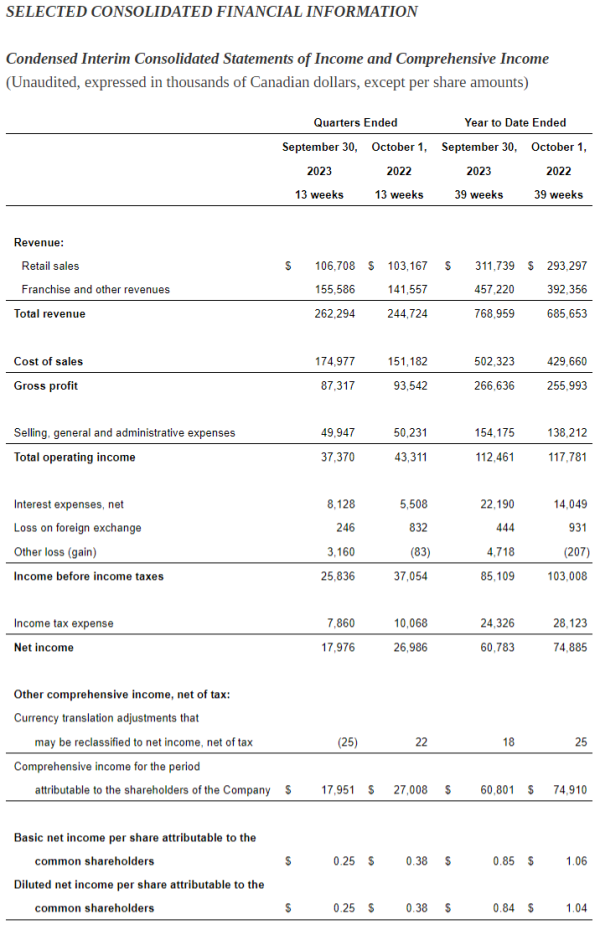

2023第三季度:全系统销售额为3.572亿美元,同比增长7.7%。

收入:2.623亿美元,与 2022年第三季度的2.447亿美元相比增加了1760万美元,同比增长7.2%。

同店销售:增长4.2%,主要包括同店每笔交易平均支出增长4.0% 以及同店交易增长0.2%。

毛利润:8730万美元,同比2022年同期的9350万美元下降6.7%,即减少了620万美元。

毛利率:33.3%,而2022年第三季度为38.2%。扣除1.8%的供应链转型相关成本,毛利率为35.1%,下降3.1%。

资料图:Pet Valu 2023前三季度财报,下同

净利润:1800万美元,同比2022年的2700美元减少了900万美元。

调整后净利润:2820万美元,同比2022年的3070万美元减少250万美元,调整后净利润占收入的百分比分别为10.8%,同比2022年的12.6%下降1.8%。

调整后EBITDA:5720万美元,同比2022年的5700万美元增长0.4%,占收入的21.8%,2022年同期为23.3%。不包括联营公司投资、业务转型、信息技术转型、其他专业费用、股票薪酬和汇兑损失带来的420万美元的较高成本。

2023年全年预计:收入在10.55亿美元至10.65亿美元之间,主要得益于5.5%至6.5%的同店销售增长,以及35至40家新店的开业。

毛利率:略低于公司35%至36%的历史水平,因为公司面临不利的汇率,并在供应链转型方面产生了约100个基点的成本。

调整后的EBITDA:在2.30亿至2.33亿美元之间,其中包括2022年投资的费用杠杆,但部分被不利的汇率所抵消。

调整后每股摊薄股份净利润:在1.60美元至1.63美元之间。

财报说明:

收入的增长是由零售额以及特许经营和其他收入的增长推动的;开设8家新店,本季度末网络门店数量达到766家。

净利润的变化还归因于与联营公司投资相关的减值。

毛利率下降的主要原因是: 2022年第三季度收到的与疫情缓解措施相关的关税回收;加元贬值对主要以美元计价的非国内采购产品的不利影响;扣除较低的入境货运成本后,不利的产品利润率;与计划的促销活动相关的更高折扣。

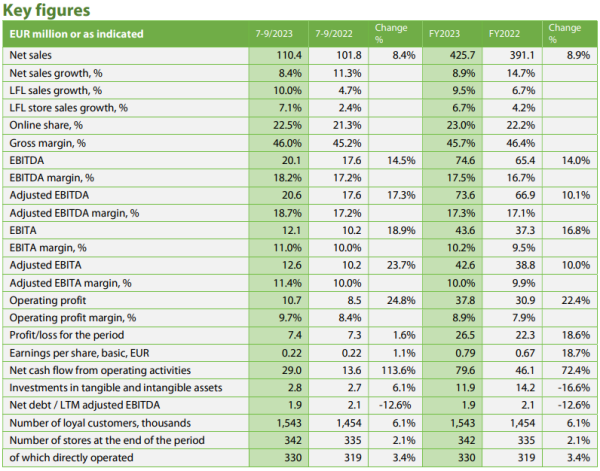

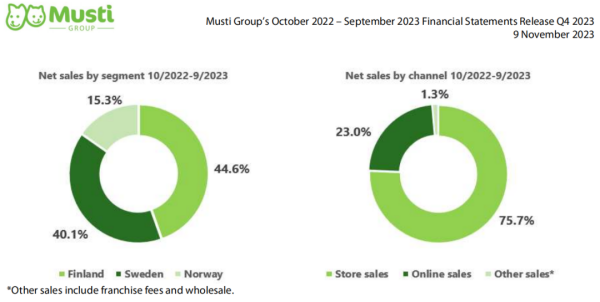

Musti Group

芬兰宠物专业零售商

2022年10月至2023年9月业绩:净销售额总计4.257亿欧元,同比增长8.9%。扣除汇率变动后,销售净额增长为14.6%。

2023第三季度:销售总额为1.104亿欧元,同比增长8.4%。扣除汇率变动后,销售净额增长为14.4%。

资料图:Musti Group 2023前三季度财报,下同

食品和消耗品:销售额增长高于可自由支配品类,占比超过70%。其中,食品占该期间收入的55%,其次是非必需配件(24%)和消耗品(21%)。

实体店销售:占公司收入的 75.7%;

在线销售:占公司收入的23%。

芬兰:占总销售额的大部分(44.6%),其次是瑞典(40.1%)和挪威(15.3%)。

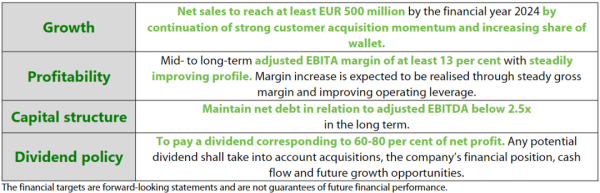

财务目标:预计在客户获取势头和客户钱包份额增加的推动下,到本财年结束时净销售额将达到5亿欧元。

中长期调整后EBITA利润率至少为13%,且业绩稳步改善。利润率的增长预计将通过稳定的毛利率和提高经营杠杆来实现。

从长期来看,将调整后 EBITDA 的净债务维持在2.5倍以下。

支付相当于净利润60-80%的股息。任何潜在股息均应考虑收购、公司财务状况、现金流和未来增长机会。

财报说明:

该公司告诉投资者,积极的趋势主要是由于客户数量的增加和价格的上涨。

今年早些时候对位于芬兰列托的高级宠物食品工厂Suomi的投资,为2023年7月至9月的净销售额贡献了200万欧元。

财务表现逐季持续改善。尽管货币波动、通货膨胀和消费者信心低迷带来了不利因素,但公司坚持不懈地实施其战略选择正在取得成果。

04

综合产品

BARK

美国全渠道宠物狗品牌

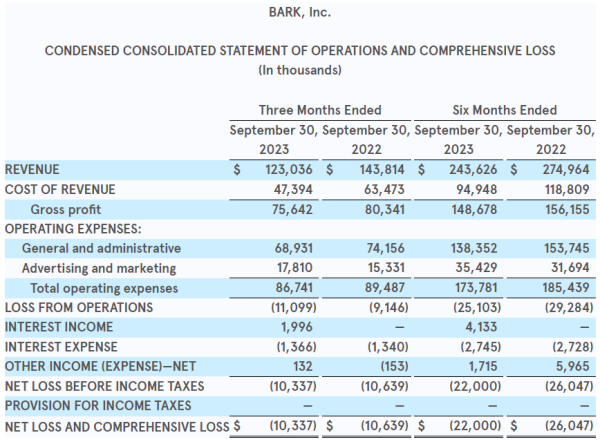

2024财年第二季度业绩:截至2023年9月30日的第二财季,总收入为1.23亿美元,在公司预期范围内,较去年同期下降14.4%。

净亏损:1030万美元,比去年同期的1060万美元有所减少,增长2.8%。

资料图:BARK 2024财年第二季度业绩,下同

直接面向消费者(DTC)收入:1.043亿美元,同比下降11.3%。

商业收入:为1870万美元,同比下降28.7%,主要与上述收入中讨论的项目有关。

毛利润:7560万美元,比去年同期减少470万美元。

毛利率:61.5%,比年同期的55.9%增长5.6%。

调整后EBITDA:100万美元,比去年增加300万美元,比公司预期范围的中值高出300万美元。也是公司作为上市公司第一个调整后EBITDA为正的季度。

经营活动提供的净现金:280万美元,自由现金流为90万美元。

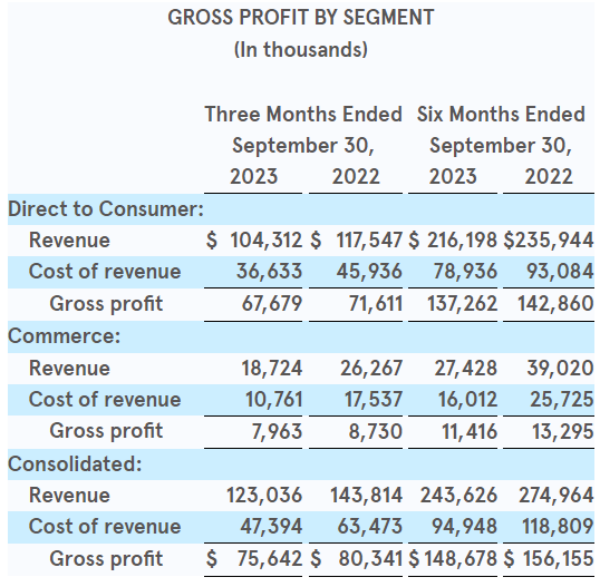

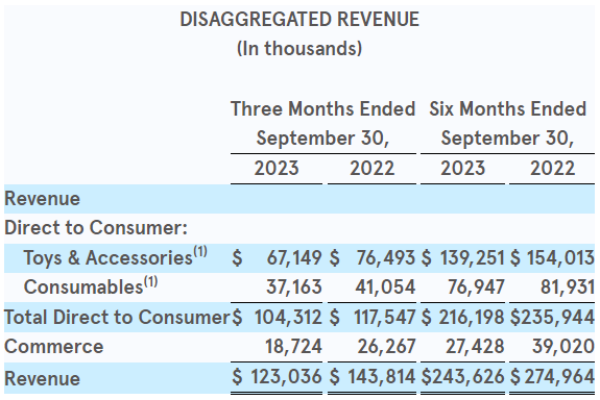

分品类:直接面向消费者的玩具及配件第三季度收入为6714.9万美元,消耗品第三季度收入为3716.3万美元。

2024财年第三季度预计:总收入为1.23亿至1.19亿美元。调整后EBITD为500万美元至800万美元。

2024财年全年预计:总收入同比增长8%至11%,与公司之前提出的持平至5%的预期目标相比有所调整。

调整后EBITDA为600万美元至1200万美元,与公司之前的预期目标200万美元至800万美元相比有所调整。

财报说明:

收入下降是由于某些合作伙伴提前订购假日产品,公司的商业收入有所提前。该公司预计2024财年第二季度和第三季度的收入分配将更加均匀,这是收入同比下降的部分原因。

直接面向消费的收入下降是由于公司更多可自由支配的玩具产品所经历的宏观经济逆风所致。

毛利率增长是由于新合同定价带来了最近一段时期商品单位成本的降低。

目前,该公司的盈利状况继续健康改善,但预计在可预见的未来,充满挑战的宏观经济环境将持续存在,特别是影响其直接面向消费者和零售渠道的更多非必需玩具产品。

05

综合服务

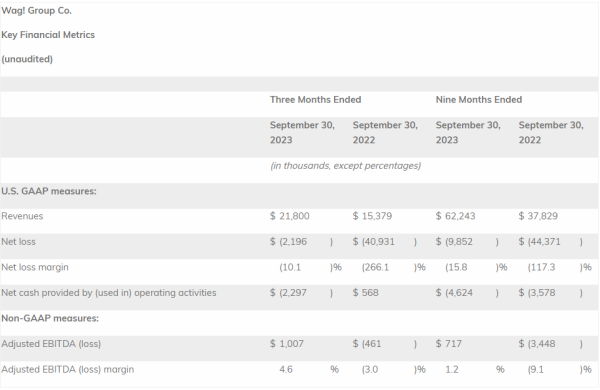

Wag!

美国O2O遛狗服务提供商

2023第三季度:收入2180万美元, 同比2022年的1540万美元增长42%。

净亏损:220万美元,同比2022年的4090万美元下降,主要是由于2022年的一次性交易成本。

调整后EBITDA:100万美元,与2022年同期亏损50万美元相比有所改善。

资料图:Wag!2023第三季度财报

分品类:其中包括660万美元的服务收入、1350万美元的保健收入以及170万美元的宠物食品和宠物零食收入。

平台参与人数:达到创纪录的63.2万人,同比2022年的47.3万人增长34%。

加倍推进产品扩张和平台差异化:包括Cat Food Advisor (www.CatFoodAdvisor.com)的增长,自2023年第二季度推出以来,其搜索印象数已达到50万。

2023年第四季度预测:收入为2023年全年范围的中点2000万美元。调整后EBITDA为30万美元,处于2023年全年范围的中点。

2023全年预期目标:收入介于8000万美元至8400万美元之间,与之前的预测一致。调整后EBITDA在0万美元到200万美元之间。

财报说明:

公司收入创下历史新高,得益于主要垂直行业的强劲长期增长、夏季过后宠物护理习惯恢复正常,以及健康产品和参与度的提升。同时在本季度还是实现了创纪录的收入和调整后 EBITDA盈利能力。

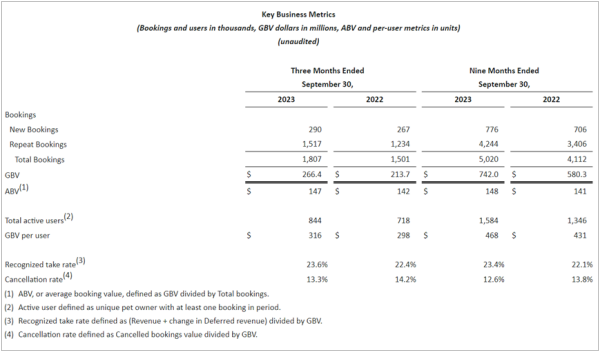

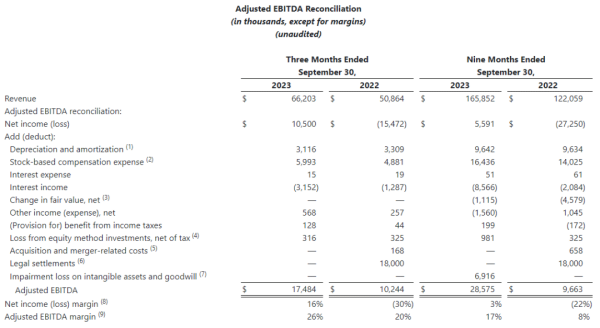

Rover

美国宠物护理在线平台

2023第三季度:收入增长30%,达到6620万美元,2022年第三季度为5090万美元。

资料图:Rover 2023第三季度财报,下同

GBV增长25%,达到2.664亿美元,2022年第三季度为2.137亿美元。

总预订量增长20%,达到180万,2022年第三季度为150 万。

新预订量增长8%,达到29万,2022年第三季度为26.7万。

重复预订增长23%,达到150万次,2022年第三季度为120万次。

美国通用会计准则(GAAP )净利润和净利润率分别为1050万美元和16%, 2022年同期分别为1550万美元和30%。

调整后EBITDA和调整后EBITDA利润率分别为1750万美元和26%, 2022年同期为1020万美元和20%。

2023第四季度预测:预计收入在6400万至6600万美元之间,在预测范围的中点同比增长25%。

调整后EBITDA预计在1700-1900万美元之间,在预计范围的中点,利润率为28%。

2023全年预测:预计收入在2.30-2.32亿美元之间,在预计范围的中点,同比增长33%。调整后EBITDA在4600-4800万美元之间,在预计范围的中点,利润率为20%。

财报说明:

本季度公司取得了强劲的营收和净利润,同时提供了运营杠杆并投资于产品增强,以推动预订。

Rover透露,将继续致力于提高业务运营杠杆、增加新客户预订、扩大非美国市场收入以及改善我们的产品供应。

06

写在最后

从以上宠物行业各领域企业的财报数据中,我们看到,下半年开始行业逐步回暖,不少企业业绩反弹,实现强劲增长,也有部分企业亏损缩窄,更有企业扭亏为盈。

与此同时,这些数据也反映了宠物行业的持续增长和消费者对宠物健康和福祉的关注度提高。同时,线下实体与在线零售商在市场中的优势正愈发凸显,表明市场逐渐向集中化方向发展。

未来,随着消费者对宠物人性化的需求进一步提高,以及技术的不断发展,宠物行业将继续保持增长态势,并呈现出更加多元化和个性化的特点。