153-2012-0258

2023年开年之后,中药材原料行情迎来了开门红。特别是持续高涨的行情,让更多经营者对2023年充满了希冀。但是,面对不断高涨的中药材原料行情,各企业会否生存艰难?

笔者就从产销数据对此的角度作一分析。

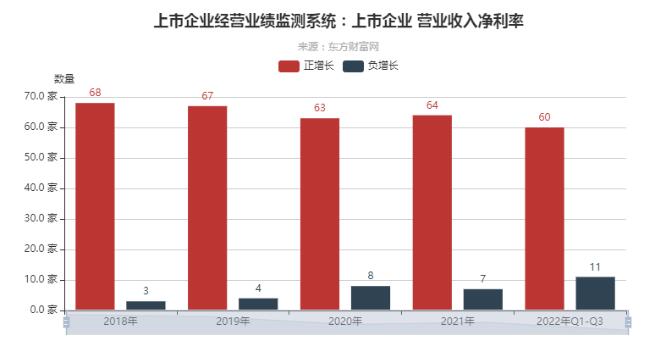

上市企业营业收入净利率

图:2020-2022年 我国中药类71家上市企业营业收入净利率

从营入净利率看:2019年之后,企业营收净利率正增长企业数量在明显下降。从2018年开始,我国上市企业营收净利率正增长企业数量从68家下滑至2022年1-3季度的60家,跌幅达到-11.76%。按照目前持续的中药材原料上涨行情预测,到2023年年底,仅有50%-60%的企业能够实现营收净利润正增长。

受中药材原料行情不断攀升影响,各企业生产成本明显高涨,在不影响消费端需求变化的情况下,企业净利润出现不同程度的下滑。同时,部分企业为满足生产需要,不得不进行应急预案的原料储备,导致成本节节攀升。其次,由于消费端需求疲软,各企业销售业绩表现欠佳,企业营收出现不同程度下滑,经营状况不容乐观。

中药材原料综合200指数

图:2020.01.01-2023.03.15 中药材原料 综合200指数

从综合200指数看:从2020年开始,中药材原料行情不断上涨,导致中药材原料综合200指数不断攀升,并超过3000点大关。

2020年1-12月,中药材原料综合200指数从2257.21点上涨至2451.86点,涨幅达到8.62%。这一时期,以防疫类中药材原料为基础的中药原料受到实际需求拉动,推动中药材原料行情迎来快速上涨。

2021年1-12月,中药材原料综合200指数从2451.86点上涨至2718.62点,涨幅达到10.88%。

这一时期,一方面以防疫类中药材原料实际需求拉动,部分中药材原料供给矛盾突出,刺激行情继续攀升;另一方面,在全球通货膨胀背景下,中药材原料受到游资及热钱追捧,推动行情持续快速上涨。

2022年1-12月,中药材原料综合200指数从2718.62点上涨至2832.48,涨幅达到4.19%。

这一时期,一方面随着中药材原料联合集采深入推进及受到国家政策变化影响,部分游资和热钱逐渐退场,中药材原料逐步进入实质性消化阶段,中药材原料行情在一定程度上得到平抑;另一方面,在经历长达2年之久的中药红利期热度逐渐褪去,部分生长周期短的中药材原料开始出现产能激增情况,中药材原料需求从之前的囤积居奇逐渐开始进入实质性消化阶段,持续高涨行情得到有效平抑。

2023年1-3月,中药材原料综合200指数从2832.48点上涨至3367.49,涨幅达到18.89%。这一时期,随着银行货币政策宽松以及国家刺激经济复苏等影响,在大宗类中药材原料热度逐渐褪去情况下,外部游资和热钱开始瞄准低价位品种和需求量较小品种,导致这类原料行情涨幅异常突兀。

中药材原料行情持续性上涨的根本原因在于,2016-2020年期间,中药材原料行情还是回落,并在较低水平运转多年,导致产区生产大幅度调减,为后面行情快速上扬奠定基础;其次,2020-2022年期间,受防疫类用药需求增量以及进口资源补给型原料供给不足影响,国内库存表现空虚,资本和热钱开始进驻,推动中药材原料行情持续攀升;再有,随着国内对恢复经济力度政策加大,外部游资和热钱开始追逐中药材原料最后一波红利,导致以低价位品种和需求量较小品种行情暴涨,再次刺激中药原料行情快速攀升。

中药采购经理人指数

图:2020.01-2023.02 中药采购经理人指数

从采购经理人指数看:面对不断上涨的中药材原料行情,各企业采购意愿依然强劲。

2020年1-12月,中药采购经理人指数从53.41点上涨至56.55点,涨幅达到5.87%。这一时期,受国内防疫类中药需求增量影响以及中药材原料行情上涨影响,各企业对中药材原料采购意愿强烈。

2021年1-12月,中药采购经理人指数从56.28点上涨至58.99点,涨幅达到4.81%。这一时期,主要由于防疫类中药需求增量及进口类中药原料通关受限影响,各企业对于中药材原料稀缺品类储备加大,企业采购意愿从被动转为主动。

2022年1-12月,中药采购经理人指数从58.99点下滑至58.16点,跌幅达到1.41%。这一时期,主要受到生长周期短品种产能激增影响,各企业采购意愿以实际生产为主。一方面可以有效缓解产能激增背景下,中药材原料行情回落带来的成本风险;另一方面也能缓解企业生产库存压力,实现企业营收增长。

2023年1-2月,中药采购经理人指数从61.09点上涨至63.72点,涨幅达到8.19%。这一时期,随着低价位品种及需求量较小品种异常行情持续,各企业担心后期原料不足,开始积极储备,采购意愿在行情刺激下,表现更加强劲。

虽然在3年多的时间里,各企业在中药材原料采购方面整体表现较为强烈,但在不同时期仍存在不同的表现。

2020-2021年,得益于国内对中药材原料需求增量影响,各企业积极参与原料采购和储备,以保障最基本的生产;2021-2022年,部分中药材原料因生产快速恢复,各企业采购意愿表现谨慎,在保障基础所需前提下,实行动态储备;2022年四季度和2023年1季度,受国内防控政策转变以及经济政策扶持,中药材原料在人为炒作下出现异动,各企业为了基本生产所需,不得不进行大批量原料采购和储备,以防止企业生产中断的情况。

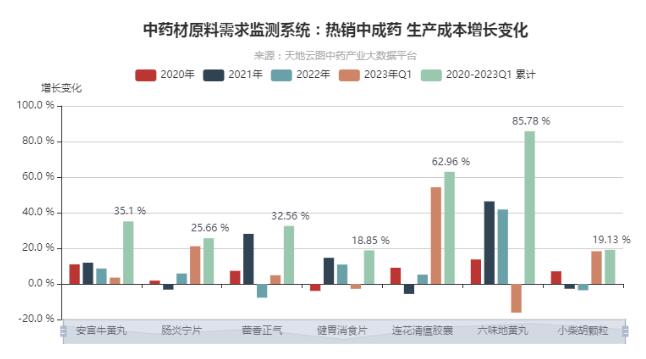

生产成本增长变化

图:2020-2023Q1 国内热销中成药 生产成本增长变化(注:在我国热销的中成药中,随机抽取7个年销售额过亿中成药为代表)

从成本增长变化看:生产成本虽然均在震荡,但整体表现依旧增长显著。在2020年-2023年1季度中,只有安宫牛黄丸生产成本持续表现正增长,肠炎宁片、藿香正气、健胃消食片、连花清瘟胶囊、六味地黄丸、小柴胡颗粒均因中药材原料行情回落出现过生产成本回落的情况。

截至2023年1季度,7个代表性中成药累计生产成本均表现为正增长,且生产成本增长均超过15.00%,其中生产成本增长最高的3个中成药是六味地黄丸、连花清瘟胶囊和安宫牛黄丸,增长率分别达到了85.78%、62.96%和35.10%。

中成药生产成本的持续性高涨,为生产端和消费端埋下了隐患。

企业作为生产端核心组成,为保障利润前提下上调中成药销售价格,势必会导致需求群体大量流失;但为保障在现有群体基础上实现销量扩增,企业的利润率将不断压缩,企业的生产研发将会受到严重阻碍。需求群体消费是保障企业生产的根本,中成药生产成本的持续性高涨,只会让“看病难、治病贵”的社会矛盾更加突出,不利于社会的和谐发展。最终受伤的不仅是生产端和消费端,甚至会牵连到整个产业健康发展。

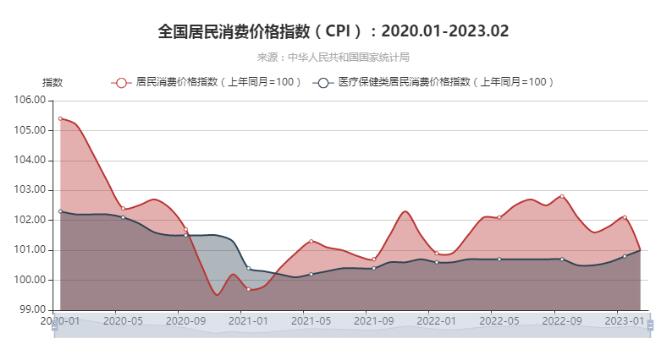

居民消费价格指数

图:2020.01-2023.02 全国居民消费价格指数

从消费监测看:新冠疫情下,民众消费支出处于较低水平,但医疗保健类支出相对较高。

2020-2023年2月,居民平均消费价格指数分别为102.5、100.9、102.0和101.6,呈现小幅波动,2022年波动相对缓和;2020-2023年2月,居民医疗保健类平均消费价格指数分别为101.8、100.4、100.6和100.9,价格波动更小一些,2022年波动幅度同样更为缓和。

通过比较发现,居民消费价格指数与疫情形势呈负相关,受通货膨胀及物价上涨因素影响,居民消费价格指数普遍低于102.0;而医疗保健类居民消费指数与疫情呈现正相关,居民的医疗支出和保健支出比例有所提高,消费价格指数普遍高于100.0。

2020年,居民医疗保健类消费价格指数仍普遍高于101.00,充分说明居民对中药材原料及中成药需求有所增长;但2021-2023年2月,居民医疗保健类消费价格指数仍普遍低于101.00,充分说明居民对中药材原料及中成药需求有所萎缩,虽然2022年4季度后有些许回暖,但整体表现依旧略显疲软。

消费端的需求疲软,不仅直接影响到企业营收效益,同时也给企业生存带来了极不稳定因素。一边是不断高企的中药材原料生产成本,一边是需求缩减的消费市场,企业生存环境表现艰难。

总结

1、原料行情快速上涨,企业利润逐渐压缩 目前快速上涨的中药材原料行情已经超出大部分企业可控的承受范围,很多企业不得不通过让利的方式来保障消费端群体体量。但是,一味压缩企业利润,可能导致企业投入到科研和新品研发的资金越来越少,企业的核心竞争优势将会随着时间推移而褪去,甚至为企业后续发展埋下隐患。

2、生产成本明显提升,消费端需求增量减缓 “看病难,治病贵”一直是医改致力于解决的问题,近4年的中药材原料行情,不仅没有缓解消费端用药需求的紧张,民众用药需求反而得不到落实。甚至不断高涨的中药材类产品,也很大程度抑制了民众的消费欲望,市场需求相比2019年之前,回落明显。

中药材生产企业作为衔接种植端和消费端的关键枢纽,一旦出现了问题,将给全产业链造成很大影响。

种植端未来高企的库存无法得到有效消化,消费端用药需求又受到阻碍,全中药产业的良性发展存在隐忧。