153-2012-0258

报告研究范围及研究方法

研究范围及目的

研究方法

目录

CONTENTS

01、综述篇

02、市场篇

03、行业篇

04、企业篇

05、国际篇

06、展望篇

07、鸣谢和预售

宠物行业六大趋势

健康驱动功能

性产品细分

在宠物健康需求的驱动下,功能性宠物食品逐渐向人类保健品靠拢,向不同宠物品种、不同年龄段、不同预防功能逐渐细分。

小宠经济兴起

与2021年相比,更多的消费者选择饲养小众宠物;近一年线上零售平台(天猫)小众宠物商品成交量增长显著,有力推动行业扩容。

消费趋向高端

尽管现阶段中端粮依然占据了主要食品市场份额,但高端粮的增长更为强劲,由于猫主人消费意愿更强,该趋势在猫产业中尤为明显。

国潮品牌逆袭

2022年不论消费者还是线下门店都展现出了对本土品牌更多的偏好,国外品牌不再占据绝对优势。说明国内品牌品控能力增强,知名度及信誉度逐渐提

私域流量凸显

社群、微信等私域流量不论在门店客户拓展还是维系方面都起到了重要作用,此外,超过20%的消费者表示倾向在微信群/小程序/社群等购买产品,该比例仅低于综合电商平台,私域流量作为新兴渠道发展迅猛。

门店线上布局

近一年盈利能力较强的门店通过外卖服务及线上销售的拓展有效应对新冠疫情反复带来的挑战。

综述篇-行业发展现状及预期

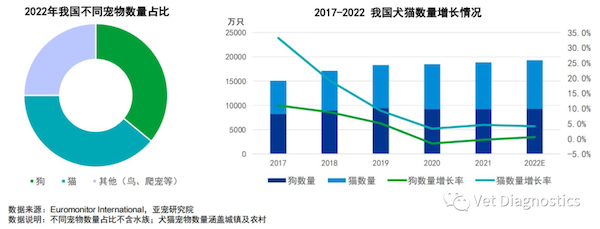

我国宠物数量持续增长,犬猫仍是主流

2022年我国宠物饲养类型中犬猫仍为主流占比75%,持续主导宠物食品、用品等消费市场。猫狗数量占比相差较小,猫数量略高于狗数量,随着猫数量的持续上升,养猫产生的相关消费需求将随之增加。

2017-2019年狗数量始终高于猫数量,2019年后狗数量受城镇大中型犬管控等影响出现负增长,随着适宜城市饲养的小型犬数量近5年以年均5.6%的增速增加,预计2022年狗数量将恢复正增长趋势。

综述篇-行业发展现状及预期

我国宠物行业市场规模概览

2017-2021年我国宠物市场高速发展,2021年宠物市场规模达到1500亿元,随着更多的人加入养宠大军,以及养宠理念的不断升级,未来宠物市场将持续蓬勃发展,2022年宠物市场规模预计达1706亿元。

综述篇-行业发展现状及预期

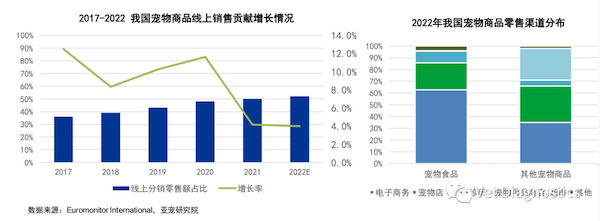

宠物商品线上销售贡献增长放缓,但仍挤占线下零售市场份额

我国宠物商品零售线上渠道分销占比逐年上涨,2022年预计增至52%,但2020年后该占比增速明显放缓,说明宠物线上

零售逐渐趋于饱和。宠物食品更依赖线上渠道分销占比63%,宠物保健品、猫砂、美容洗护用品等其他商品对线上渠道

的依赖相较更低,现阶段宠物店、宠物用品商店/超市等线下渠道提供了60%以上的主要销售贡献。

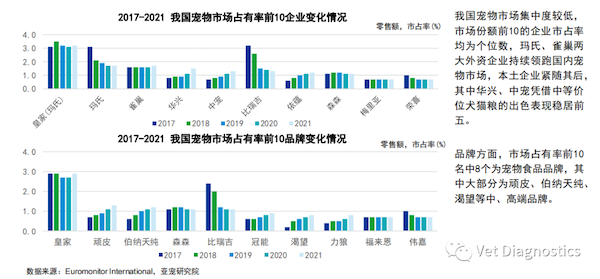

综述篇-行业竞争格局

我国宠物市场集中度较低,中高端品牌主导市场

综述篇-行业影响因素-驱动因素

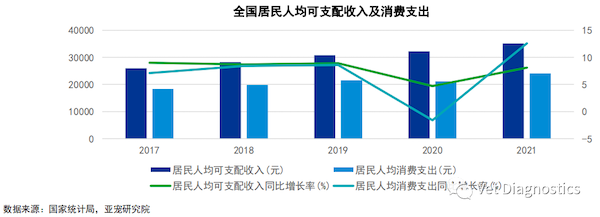

养宠需要经济支持,经济水平的提高是驱动宠物市场发展的诱因之一

近年来,全国居民人均可支配收入持续增长, 2021年达到35128元,与2020年同比增长8.1%。随着居民收入的增加,人均购买力上升,居民人均消费支出整体呈现上升趋势;

受疫情影响2020年人均消费能力减弱,2021年人均消费支出回弹式增长达到24100元,同比增长率达到12.6%,为近五年来最高水平;

宠物主可支配收入的增长及宠物“家人化”的趋势,将助推宠物相关商品、相关服务等消费需求、消费力度的增强,有效驱动宠物行业整体发展。

综述篇-行业影响因素-制约因素

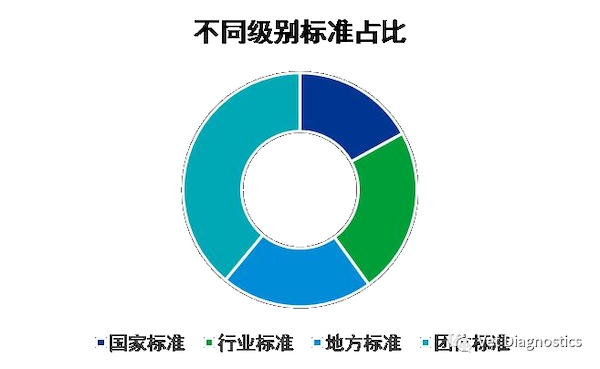

行业标准缺口较大,影响行业长期规范性发展

截至2022年4月,我国宠物行业现行国家标准12项(含强制性国家标准1项,即GB 13078-2017 饲料卫生标准),行业标准16项,地方标准15项,

团体标准近30项。整体来看,宠物行业标准体系缺口较大,对行业的长期规范性发展有一定影响。

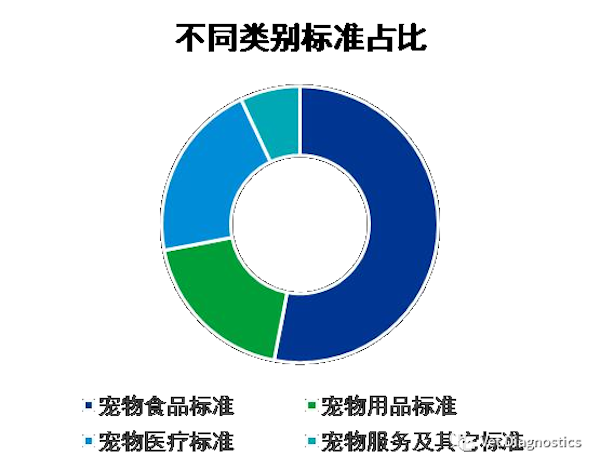

➢ 宠物食品标准占比最高约为53%,以饲料、全价食品、卫生检疫为主,零食、添加剂、补充剂类相关标准较少或缺失;

➢ 宠物用品国家标准缺失,行业标准仅有尿垫及垫圈用料、狗服装、清洁护理剂三类,地方标准、团体标准以宠物屋、牵引用品为主;

➢ 宠物医疗现行4个关于绝育手术、输液技术、球虫诊断、保定操作国家标准,其余基本为区域性诊疗管理相关的地方标准;

➢ 宠物美容方面仅有宠物美容师一项行业标准,其他宠物衍生服务标准缺失;

➢ 其它标准如宠物饲养管理类仅有GB/T 36186-2018 导盲犬一项国家标准,DB2201∕T 12-2021 宠物犬饲养规范一项地方标准。

市场篇-二线及以上城市消费者洞察-消费者画像

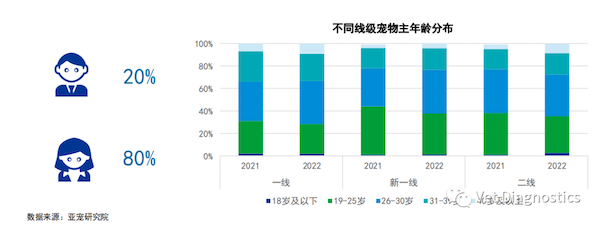

女性宠物饲主占比80%,19-30岁的青年人是主要养宠人群

女性比男性更愿意饲养宠物,女性宠物主占比80%。

在二线及以上城市中,养宠人群仍以19-30岁的青年人为主占比68%。

市场篇-二线及以上城市消费者洞察-消费者行为

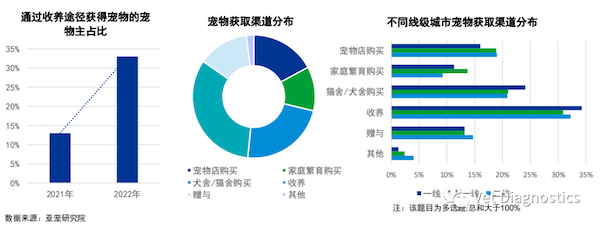

宠物收养占比激增,购买仍是获得宠物的主要方式

52%的宠物来自各线下渠道购买,犬舍/猫舍、宠物店是首选的宠物购买渠道分别占比23%、17%;

随着“领养代替购买”深入人心,与2021年统计结果相比通过收养获取宠物的比例大幅度增长占比33%。

市场篇-二线及以上城市消费者洞察-消费者行为

单宠年均消费支出集中在3001-10000元,二线普遍在5000元及以下

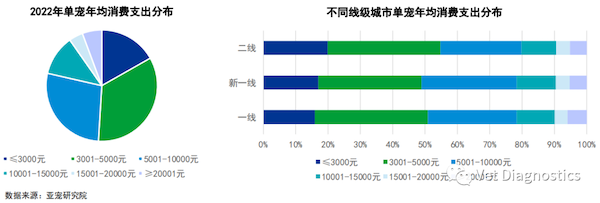

宠物主单宠年均消费支出集中在3001-10000元,其中3001-5000元的占比最高为34.2%;

21.5%的宠物主单宠年均消费在10000元及以上,以保障爱宠更好的生活;

不同线级城市单宠年均消费支出分布差异不大,二线城市单宠年均消费支出5000元及以下的宠物主占比54.7%高于一线及新一线。

根据宠物主月收入水平,大部分宠物主每月平均花费约5%-6%用于养宠消费类目。

市场篇-二线及以上城市消费者洞察-消费者行为

保障宠物日常生活及健康是主要消费动因

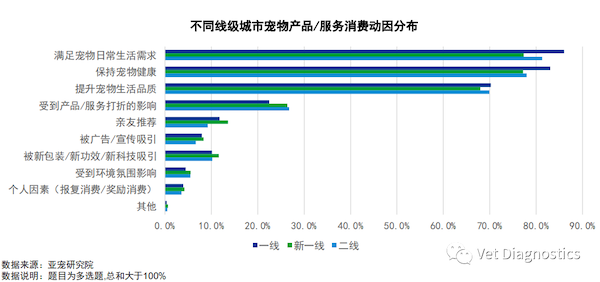

八成以上的宠物主表示维持宠物日常生活、保障宠物健康是购买产品/服务的主要动因;

提升宠物生活品质挤身消费动因前三名,说明人宠亲密关系升级,宠物主愿意为实现精致养宠物而买单。

市场篇-二线及以上城市消费者洞察-消费者行为

打折促销是导致宠物主冲动消费的主要因素

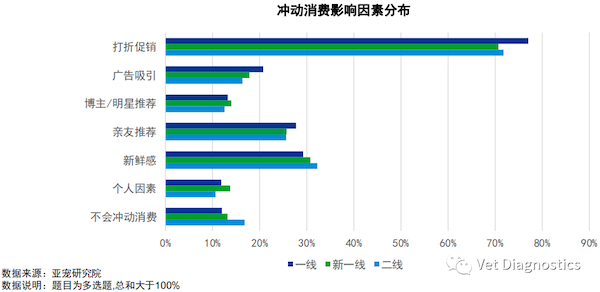

7成以上的宠物主表示会因为打折促销而冲动消费;

3成左右的宠物主则是受到新科技、新包装的吸引或亲友的强力推荐而消费;

完全不会冲动消费的宠物主占比较低为13%。

市场篇-二线及以上城市消费者洞察-消费者行为

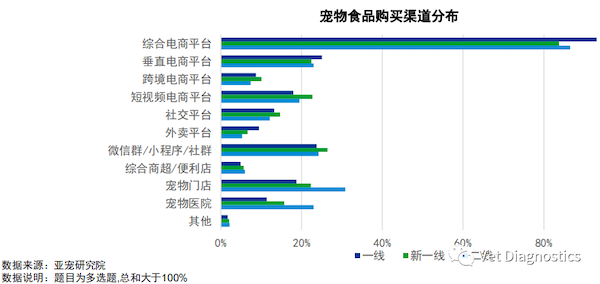

传统电商平台仍是宠物产品主要购买渠道,私域流量作为新兴渠道发展迅猛

电商平台是宠物主首选宠物食品购买渠道,其中90%以上的宠物主表示通过淘宝、京东等传统综合电商平台进行产品采

购,其次是垂直电商平台及短视频平台;

宠物门店、宠物医院是主要线下购买渠道,更受二线城市宠物主欢迎;

微信群/小程序/社群等私域流量占比20%以上仅次于综合电商平台,作为新兴渠道发展迅猛。

市场篇-二线及以上城市消费者洞察-消费者偏好

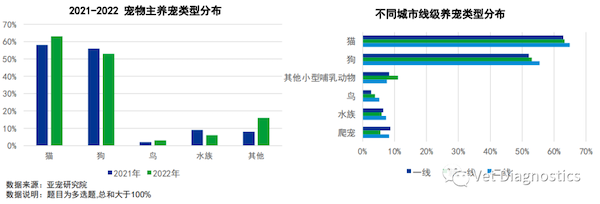

宠物主热衷养猫,小众宠物受到更多关注

与2021年相比,二线及以上城市养猫的宠物主占比由58%升至63%,养狗占比则下降至53%,养宠偏向的改变将利好猫经济的持续增长;

城市线级越低,生活节奏相对约慢,养宠空间限制更小,养狗的比例越高但整体仍低于养猫比例;

鼠、兔等小型哺乳动物及爬宠等小众宠物受到一线及新一线城市宠物主的欢迎,2022年饲养其他小众宠物的宠物主占比上升一倍,小众宠物经济值得关注。

市场篇-二线及以上城市消费者洞察-消费者偏好

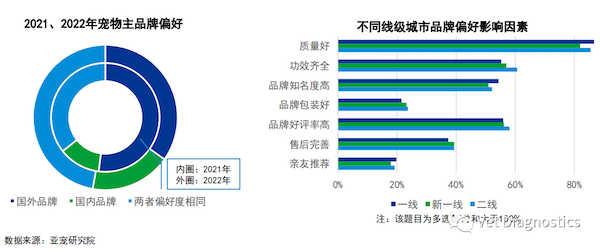

本土品牌受到市场认可,质量决定品牌印象

对比2021年一半以上宠物主偏好国外品牌,2022年仅35%宠物主表示会优先购买国外品牌,本土品牌崛起并逐渐受到更多消费者认可;

宠物主选择品牌的过程中,质量、口碑、功效是主要影响因素,85%的宠物主表示质量好是选择品牌的主要因素,品牌商应更多发力于高质量的产品的开发及宣传。

市场篇-二线及以上城市消费者洞察-消费者偏好

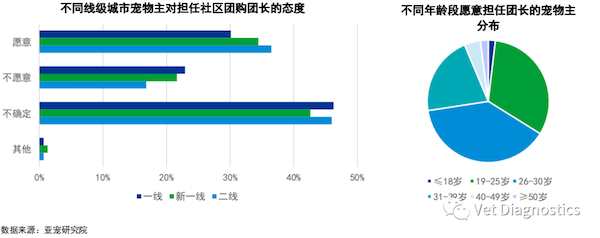

二线城市宠物主对社区团购的积极性更高,年轻人更愿意为爱发电做团长

疫情期间社区团购再度走红,“团长”一词家喻户晓,30%以上的宠物主表示愿意为爱发电参与社区团购并担当团长,城市线级越低,宠物主的积极性越高;

40%以上的宠物主则出于对精力有限、品控、是否有偿等多种因素的考量不确定是否可以担当团长;

愿意参与社区团购并担任团长的宠物主主要是集中在19-30岁年龄段,精力较好的年轻群体。

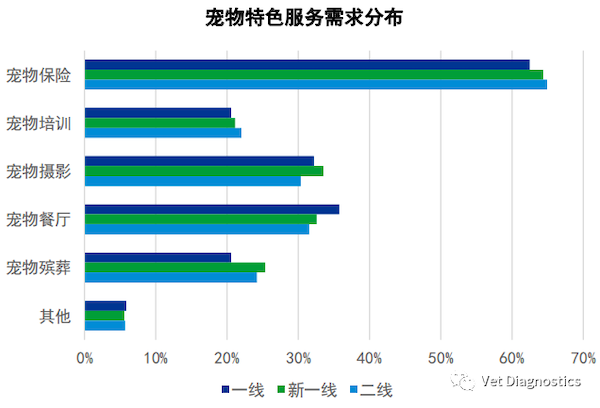

市场篇-二线及以上城市消费者洞察-消费者需求

宠物保险是宠物主投资意愿最高的特色服务项目

基于宠物主对宠物健康的重视以及对减轻宠物医疗成本的需求,60%以上的宠物主表达了对宠物保险的消费需求,宠物保险是宠物主最愿意投资

的特色服务项目;

宠物餐厅吸引了约4成的宠物主愿意前往消费,由于大部分网红宠物餐厅开设于高线城市,更多一线城市宠物主表达了前往宠物餐厅消费的意愿;

宠物摄影、宠物培训、宠物殡葬等其他“拟人化”服务项目也逐渐拥有了一定需求市场;

此外,部分宠物主也表示了对宠物旅游、宠物友好酒店等其他特色服务的关注与消费意愿。

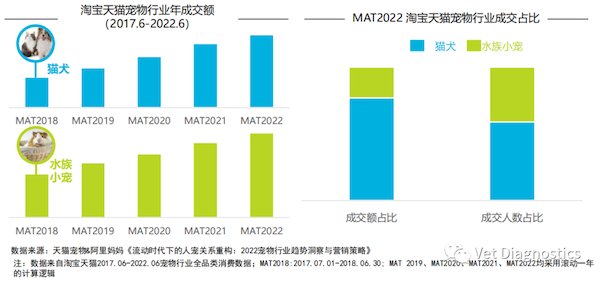

市场篇-线上零售洞察

宠物行业持续增长,呈现“双驱”发展,猫犬市场和水族小宠市场共同繁荣

猫犬市场贡献主要行业成交额,水族小宠市场有力推动行业扩容,贡献近半成交人数

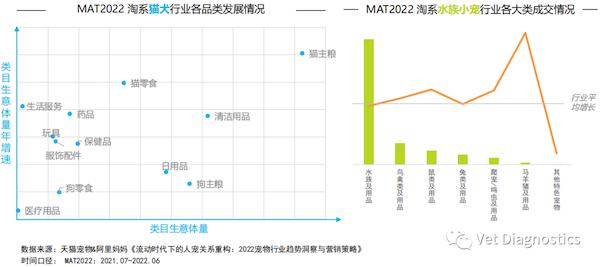

市场篇-线上零售洞察

猫犬行业基础品类发展稳健,延展品类增速可观,“猫经济”表现亮眼;水族小宠行业水族成交体量领先,小宠高速成长

市场篇-线上零售洞察

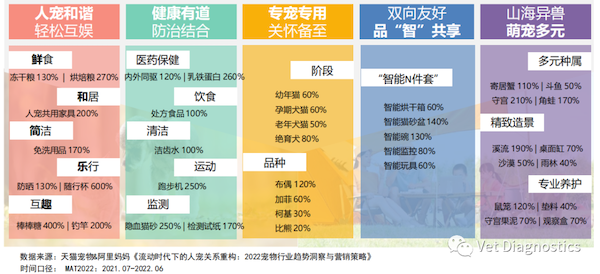

“人宠乐活”新风尚,解锁五大养宠消费场景组合

精致养宠的生活方式与更懂宠物的科学认知,形成双轮驱动,引领行业品类趋势

市场篇-门店零售洞察-门店运营情况

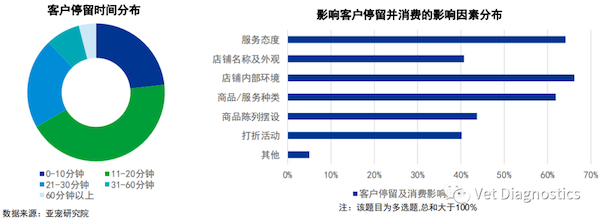

六成以上客户在店停留时间低于20分钟,门店环境及服务态度是影响客户停留时间并产生消费行为的主要因素

66%的客户在门店停留时间为20分钟以下,其中43%的客户停留时间为11-20分钟;

66%的客户会因为门店内部环境干净、舒适而停留更久并最终产生消费行为,64%的客户会受到门店工作人员服务态度的影响,专业友好的工作人员会极大提升客户好感度并产生消费。此外,商品及服务项目是否全面、多样也是主要影响因素之一。

市场篇-门店零售洞察-门店运营情况

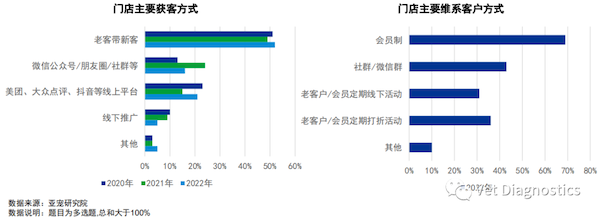

以老带新仍是门店主要获客方式,私域流量在客户拓展及维系中凸显作用

老客户带新客户仍是宠物店的主要获客方式,占比超过五成。会员制则是主要的维系客户方式,69%的门店依赖会员系统提高客户粘性;

此外,社群、微信等私域流量不论在客户拓展还是维系方面都起到了重要作用,尤其在客户维系方面,43%的门店通过私域运营提升客户好感度以保证客户留存率。

市场篇-门店零售洞察-门店经营情况

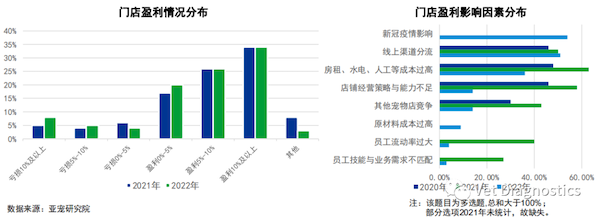

近两成门店处于亏损状态,新冠疫情是影响店铺盈利的主要因素

根据2022年调研数据,17%的门店处于亏损状态与2021年持平,亏损10%以上的门店占比升高3%,盈利0%-5%的门店占比升高4%,整体来看,门店盈利水平分布变化不大;

2022年,门店盈利影响因素变化较大,新冠疫情反复是影响近一年门店盈利的主要原因占比54%,线上渠道分流导致市场份额降低是第二大影响因素占比51%,此外,成本过高、经营策略与能力不足、其他宠物门店竞争、员工流动率与专业性不足等带来的影响程度均有所降低。

市场篇-门店零售洞察-门店经营情况

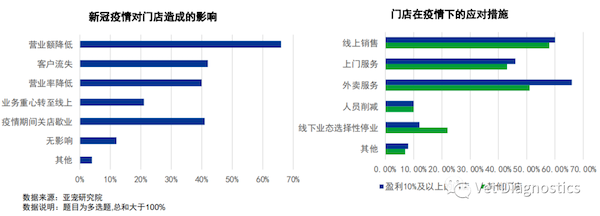

外卖服务及线上销售是门店面临疫情挑战的制胜诀窍

根据2022年调研数据,仅有12%的门店表示未受新冠疫情影响,营业额降低和客户流失是占比最高的两个影响,此外41%的门店选择在疫情期间关店歇业以降低成本,21%的门店业务重心转至线上以维持业务展开;

面对疫情挑战,盈利10%及以上的门店举措对比其他门店更多的发力于外卖服务、线上销售、上门服务,22%的其他门店选择疫情下暂停线下业态,而盈利10%及以上的门店仅占12%,常态化疫情下如何做好线上线下协同发展值得关注。

市场篇-门店零售洞察-门店经营情况

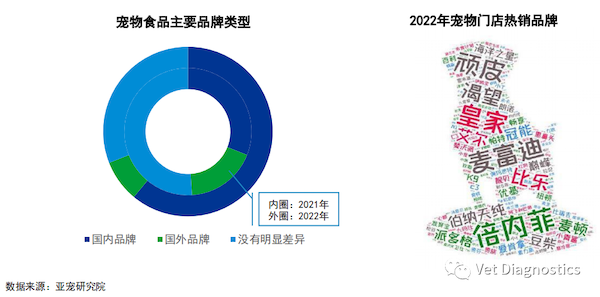

门店热销品牌分布较为分散,国内品牌发展迅速

线下门店热销品牌分布较为分散,以采购国内品牌为主的宠物门店占比从2021年的31%激增至61%,31%的门店对国内外品牌的采购没有显著差异,以国外品牌为主的门店占比则下降至8%。说明国内品牌品控能力增强,知名度及信誉度提升,国内品牌市场份额提高,国外品牌不再占据绝对优势,前五大热销品牌中三个为国内中高端食品品牌。

行业篇-宠物食品-市场概况

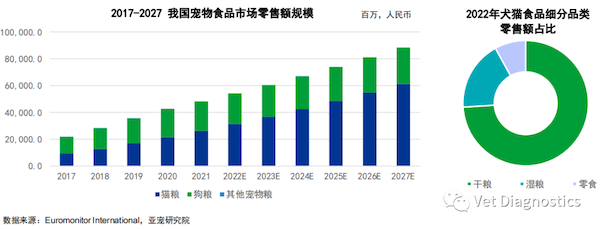

宠物食品市场规模逐年增长,干粮占比74%是主要销售产品

宠物食品是宠物市场中第一大消费赛道,2017-2021年我国宠物食品零售额年均增长率为25.1%,未来仍将强劲增长。

2022年宠物食品零售额规模预计可达542亿元,其中犬猫粮为541亿元占比近99%,由于养猫人群增多加之猫主人相比狗

主人消费意愿更高,2022-2027年预测期内,猫粮预计增速(CGAR14.3%)将快于狗粮( CGAR3.6% )。犬猫食品中性价比更高,更易储存的干粮占比74%,地位稳定,是宠物食品市场重要组成部分。

行业篇-宠物食品-市场概况

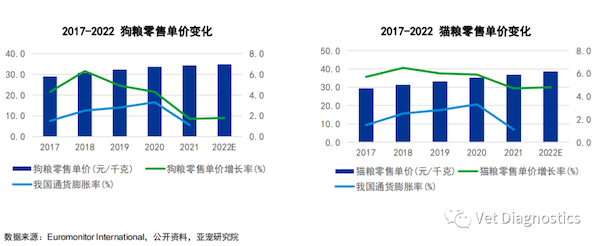

猫粮零售单价高于狗粮,狗粮价格增长动力不足

2022年我国狗粮平均零售单价预计为34.8元/千克,对比2017年28.9元/千克,复合增长率达3.8%,猫粮平均零售单价预计为38.6元/千克高于狗粮单价,对比2017年29.4元/千克,复合增长率达5.6%,宠物食品零售价格逐年增长,但狗粮零售单价增长率与通货膨胀率差距逐年缩小,增长动力不足。

行业篇-宠物食品-市场趋势

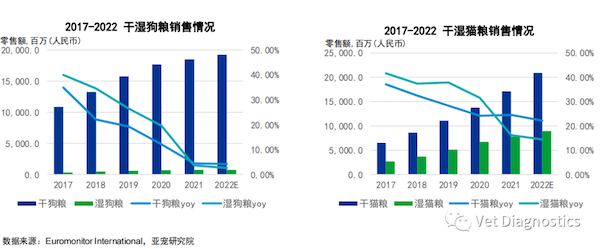

猫主人对湿粮的接受度更高,消费意愿更强

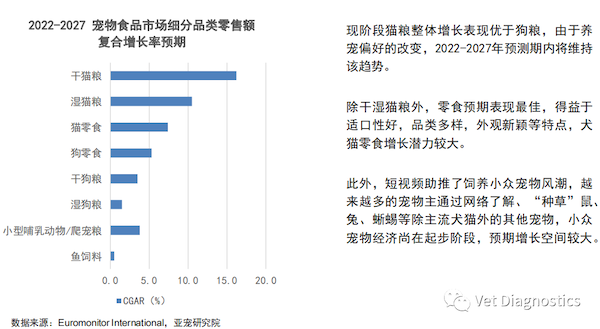

狗粮市场中,干粮占据绝对优势,尽管近年来湿狗粮零售额也在缓慢增长,但市场规模相距干粮仍有较大差距。猫粮市场中尽管湿粮表现不如干粮,但相比狗粮市场,新鲜、适口性高的湿粮更受到猫主人的欢迎,而湿猫粮均价(46元/千克)普遍高于干猫粮(34元/千克),说明猫主人消费意愿更高。

行业篇-宠物食品-市场趋势

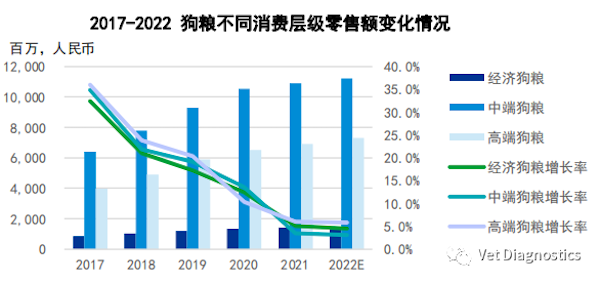

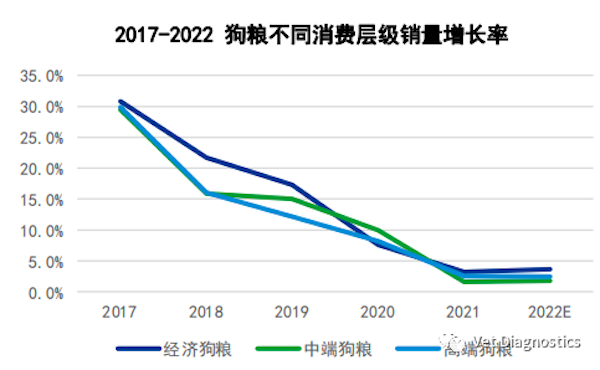

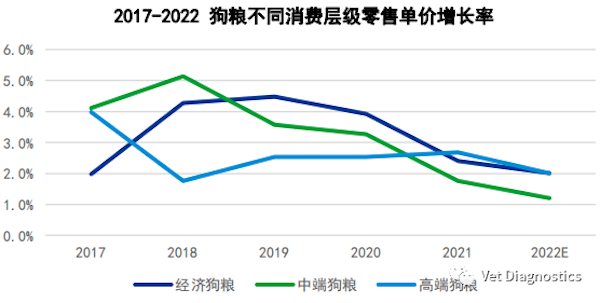

狗粮销量增长放缓,中端粮占据主要市场

不同价格段狗粮销量均增长缓慢,中端狗粮占据主要狗粮市场,但经济狗粮和高端狗粮不论零售单价还是零售额的增长表现均优于中端狗粮,呈现两级分化趋势。

行业篇-宠物食品-市场趋势

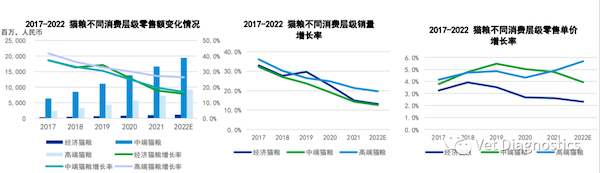

猫粮销量稳步增长,高端猫粮增长强劲

中端粮依然占据了猫粮主要市场,但高端猫粮不论从零售单价、销量和零售额来看增长表现均优于中低端粮,猫主人逐渐趋向高端产品消费。猫主人认为喂食优质的高档食物可以预防猫咪泌尿、皮肤等问题,让宠物健康长寿,随着疫情的缓和及经济水平的持续提高,宠物猫高端食品市场份额预计将进一步增长。

行业篇-宠物食品-市场趋势

零食预期增速最快,小众宠物经济逐步扩张

行业篇-宠物食品-市场趋势

宠物健康驱动功能性食品多样化发展

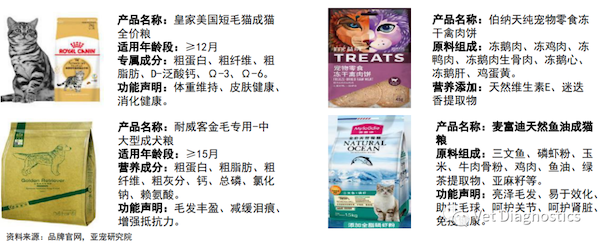

宠物食品现阶段不再局限于饱腹之用,随着宠物主对宠物健康情况的重视,功能性宠物食品向人类保健品靠拢,发展逐渐精细化、多样化。品牌方结合不同宠物品种、不同年龄段、不同预防功能,逐渐拓宽产品原料选材,并通过辅料添加补充宠物营养成分,有效预防疾病。

行业篇-宠物用品-市场趋势

宠物美容清洁用品需求增长,健康安全是用品生产的核心关注因素

新冠疫情促使我国宠物主越来越重视宠物的卫生状况,宠物清洁用品的需求增加。为保障宠物的安全和健康,天然、安全的成分是宠物主购买相关产品时考虑的首要原因,更多洗护用品品牌着力于天然可食用、低敏、皮毛修复、亮泽蓬松等兼顾安全与功能性的产品研发。此外,不少国内外定位于“专业宠物洗护”的品牌根据宠物个体在毛发、皮肤特质等方面的差异,对洗护产品进行精细化区分推出了更具个性化的宠物洗护产品。

行业篇-宠物医疗-市场概况

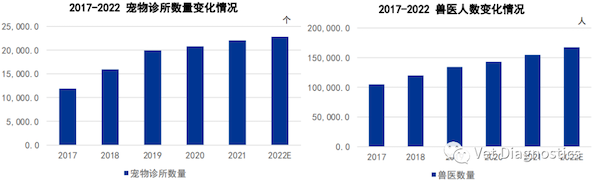

宠物健康驱动宠物医疗发展,宠物诊疗机构及从业人员连年增长

宠物数量上升及健康养宠理念引领医疗需求增长,尽管宠物医疗属于较为昂贵的支出项目,但已将宠物视为重要家庭成员的宠物主们依然愿意给宠物更好的医疗救治。宠物医院/诊所是宠物患病后的主要就诊场所,承担着宠物诊疗、宠物体检、宠物免疫等功能,2017-2022年,我国宠物诊所及兽医数量连年增长,行业发展势如破竹。

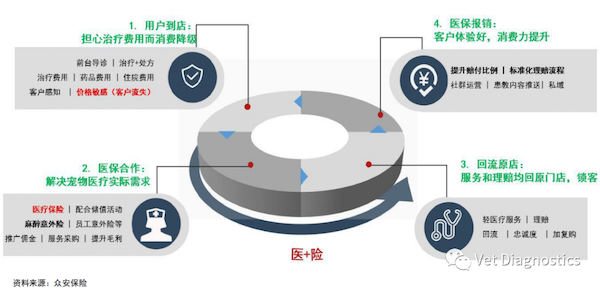

企业篇-众安保险:互联网保险赋能探索宠物健康生态新路径

为爱加码“宠物险”,都市养宠青年的“减负”秘籍

对于独居时代下的年轻人来说,宠物是寄托情感的家人,但养宠花费不吝于养娃,一旦生病动辄上千。因此不少险企推出宠物保险,提供保障服务。如众安宠物险数据显示,自2020年上线以来,服务用户200万,为“铲屎官”切实减轻经济负担。

企业篇-众安保险:互联网保险赋能探索宠物健康生态新路径

众安保险&宠物医院 —— 定制网点专属医保方案,医+险 有机结合

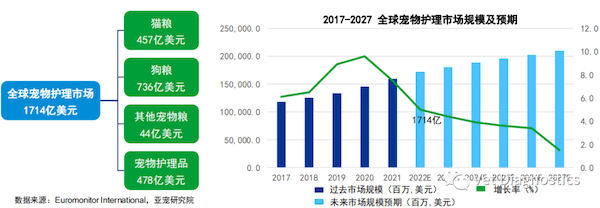

国际篇-全球宠物市场

2022年全球宠物护理市场总额预计达1714亿美元,疫情下食品及护理品零售额以较低的速度持续增长

2021年全球宠物护理市场销售额达1595亿美元,同比增长8%。新冠疫情的流行使得人们外出活动频率降低,宠物主和爱宠在一起的时间增多,进一步推动“拟人化”养宠,宠物行业商业价值将持续增长。

2022年全球宠物消费需求将继续增长,预测期(2022-2027年) 内增长速度可能有所放缓,复合增长率预计为4%。

此外,俄乌战争加剧了通货膨胀,可能导致部分宠物食品和宠物产品的单价上涨。

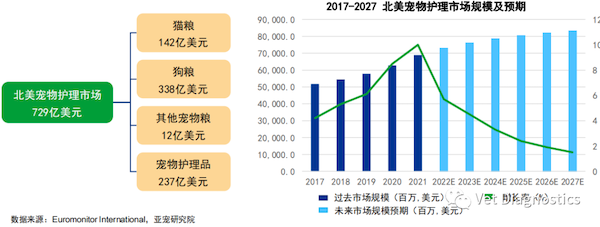

国际篇-北美宠物市场

2022年北美宠物护理市场总额预计达729亿美元,持续领跑全球宠物市场

2021年北美宠物市场规模达690亿美元同比增长10%,占全球宠物护理市场规模的42% ,是全球宠物消费最成熟的市场之一。疫情及远程办公的普及使得北美宠物主有更多的时间陪伴宠物,促使该地区宠物饲养“拟人化” 及宠物消费高端化的趋势得以持续,北美宠物护理市场总额目测将继续保持正增长,预计2022年可达729亿美元,持续领跑全球宠物市场。

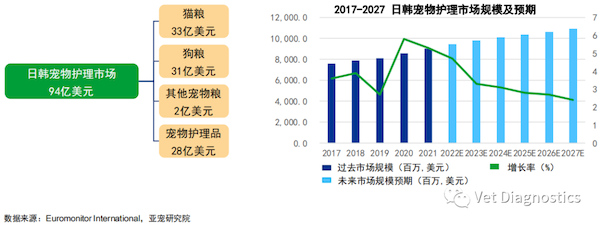

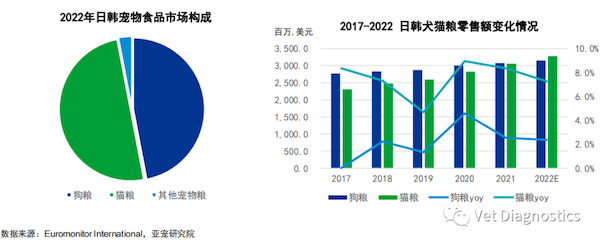

国际篇-日韩宠物市场

2022年日韩宠物护理市场总额预计可达94亿美元

2021年日韩宠物护理市场规模达90亿美元,同比增长5.3%,日本占据了超过了70%的市场份额。随着宠物主健康意识的提高,优质宠物食品和宠物保健品的需求逐渐增长,但由于狗的数量下降影响了宠物护理的整体表现,增速放缓,2022年日韩宠物护理市场规模预计达94亿美元。

国际篇-日韩宠物市场

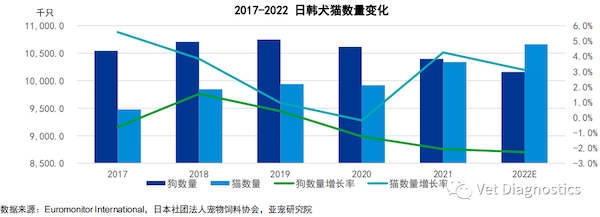

猫数量稳步增长,老龄化加剧、饲养成本高等因素致使狗数量持续下滑

受人口老龄化、双职工家庭和单身家庭数量的增加、住房空间有限,以及养狗成本较高等影响,日韩宠物主逐渐更倾向于养猫,狗数量连年下滑,猫数量则稳步增长。

➢ 日本养猫需要139万日元,而一条超小型犬的养育费用为220 万日元左右;

➢ 在韩国,千禧一代和Z世代的年轻人认为猫更适合城市生活。

国际篇-日韩宠物市场

随着猫数量的增长,猫粮市场规模预计将超过狗粮

2022年日韩犬猫粮销售额占宠物食品市场的97%,其中猫粮预计占比50%市场份额最高。由于狗数量下滑,猫数量增长,猫粮市场表现预计将超过并持续优于狗粮。

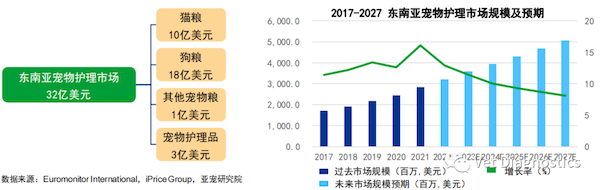

国际篇-东南亚宠物市场

东南亚宠物消费热潮高涨,2022年东南亚宠物护理市场总额预计达32亿美元

宠物产业近年来在东南亚地区发展迅猛,根据iPrice报告显示,与2020年相比,2021年东南亚地区在google网站关于宠物信息的搜索量增加了88%,疫情封控使人们对拥有宠物陪伴的需求激增, 如菲律宾在2021年严格封锁期间,人们在网上搜索宠物及宠物相关产品的次数是2020年的118倍。

随着宠物数量的增长,宠物食品及护理品持续受到东南亚消费者的欢迎,2021年东南亚宠物护理市场规模增至28亿美元,同比增长16.1%,在城市化的推进和不断改善的经济环境的推动下,2022年宠物护理市场规模预计增至32亿美元。

但随着新冠疫情对消费增长提供的推动力消散,宠物主居家时间减少,加之全球通胀水平上升,尽管东南亚地区通胀仍在历史低位,这并不意味东南亚经济体能完全不受影响,因此未来宠物经济将保持增长趋势不变但增速预期将有所放缓。

展望篇-行业发展思考

深化产品思考,关注宠物健康,高品质和个性化需求

• 在宠物健康需求的驱动下产品配方趋向天然无添加,产品类型向不同宠物品种、不同年龄段、不同营养补充,不同疾病预防功能等不断细分,能够针对性提升宠物某方面机能,以达到宠物预防疾病侵害目的的功能性宠粮受到关注。

把握行业新机会,紧抓小众宠物经济、宠物保险等新兴增长点

• 水族、爬宠等小众宠物相关品类成交量增长显著,而目前宠物食品、医药、用品及服务等基本都是针对猫和狗。

小众宠物产品和服务相对竞争小,市场潜力较大值得关注。

• 随着宠物“拟人化”理念的深入,宠物保险、宠物殡葬、宠物餐厅等“拟人化”特色服务需求逐渐旺盛。

把握数字化升级机遇,新技术应用,赋能线上线下场景打通

• 通过数字化采购管理、数字化客户管理、数字化场景体验、线上引流及运营等,布局线上线下融合、优势互补、相互加持的全渠道模式,为消费者提供多触点、便捷化的多场景购物解决方案,增加零售商/品牌商盈利点,提升经营效率及抗风险能力。

供应链升级,有效应对常态化疫情下的危与机

• 疫情反复对宠物行业零售端及消费端均产生了一定影响,短期来看,动态清零防疫政策方向不会改变,品牌商和零售商应建立渠道敏捷应对机制,升级供应链管理,在特殊时期保证自身的及时供应;

• 品牌商及零售商应把握疫情机遇积类私域流量,有条件的企业可开发符合自身产品特性及用户群特点的私域工具,做好私域运营。