短期:海外高速成长,国内品牌向上

全球:疫情催化需求,宠食出口向好

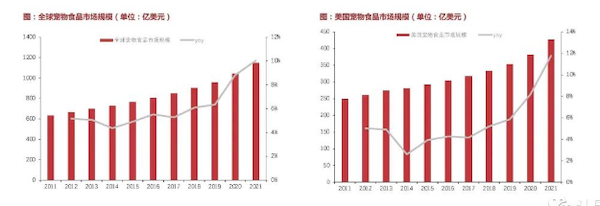

疫情下居家场景增加,宠食行业加速发展。根据欧睿数据,从2011到2021年,全球宠物食品市场规模从 632.52亿美元增至1148.45亿美元,年复合增长率为6.15%,市场增速稳定。2020/2021年全球宠物食品市场 规模增速分别为8.81%/10.03%,增长提速。其中,发展相对成熟的美国宠物食品市场规模从2011年的248.91 亿美元增加到2021年的427.31亿美元,年复合增长率为5.55%,而2020/2021年增速分别为8.16%/11.76%, 与全球趋势一致,高于过往水平(2018/2019年分别为5.21%/5.85%)。

全球:疫后提价主要驱动,中期需求具韧性

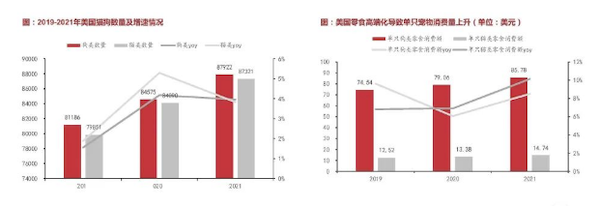

疫情下陪伴需求驱动,疫后高端化进一步驱动成长。宠物零食市场在过去三年中增速超过10%,零食高端化带 来的单只宠物消费量上升贡献了主要增速,宠物数量增长自2020年以来亦有显著提升,体现了居家对于宠物 陪伴的需求。中期看,宠物数量提升带来的量增需求较为稳定,行业高端化以及通货膨胀趋势短期难以改变, 宠食出口需求韧性中期有望延续。

全球:中国制造渗透率提升具有空间

宠食出口更具韧性,中国制造渗透率仍有提升空间。拆分看宠物食品出口相比宠物用品更具韧性,近几月来在出口细分品类中表现突出。根据欧睿统计,2021年全球宠物零食市场规模约177.76亿美元,根据2021年美元对人民币平均汇率6.45进行换算,中国的宠物零食市场规模为42.75亿元,海外市场规模约为1103.8亿元。由 此计算,我国宠物零食出口渗透率当前约为23%,提升空间广阔。

市场规模:千亿级高增市场,国产品牌大有可为

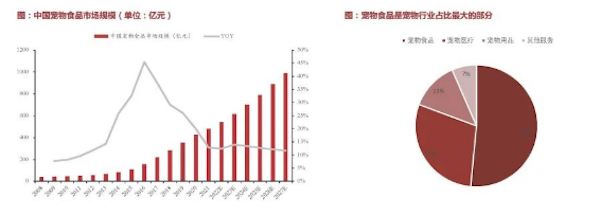

中国宠物行业的发展大致可以分为萌芽期-孕育期-高速发展期-成熟期(未来)四个阶段:1)2000年前,中国的宠物市 场属于萌芽期,海外的宠物文化传入中国,小动物保护协会正式成立;2)2000-2010年,中国宠物行业加速孕育,出现了大量代工厂。3) 2010年至今,在需求端消费升级的驱动下,国内的宠物行业迎来了高速发展期,海外品牌通过授权代理或直接投资的方式加强在华战略布局,国产品牌也纷纷成立,通过优秀的产品力&渠道力+成本控制能力占据中端市场。2021年宠物食品市场规模为1282亿元,5年CAGR为22.91%。

驱动拆分:消费金额提升贡献宠食赛道近年主要增长

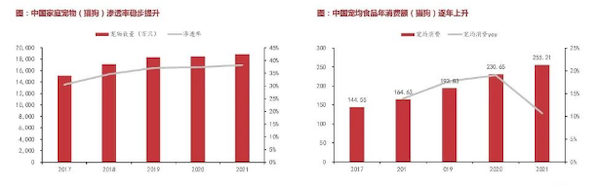

我国宠物食品消费近年来量价齐升,宠均消费金额贡献主要增速。我国家庭宠物数量稳步提升。2021年,我国家养猫狗数量达到1.88亿只,相比2017年的1.51亿只增长约25%,17-21年 CAGR达到5.74%。2020年根据2020年全国人口普查数据,我国家庭户数达到4.94亿户,保守假设1户仅养1只宠物的情 况下,2021年家养猫狗渗透率约为38.14%,近年来渗透率稳步提升,未来成长空间广阔。宠均食品消费金额快速增长。根据欧睿的数据,2021年我国猫狗食品宠均消费额达到255.2元,相较2017年的144.55元 大幅提升,17-21年CAGR达到15.27%,高于猫狗数量增速。

成长展望:量价齐升有望持续驱动赛道高成长

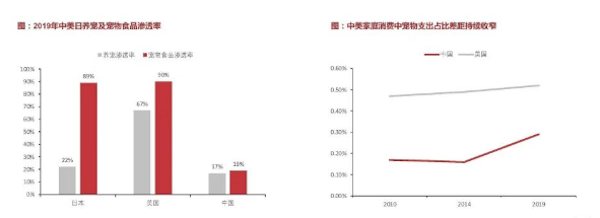

未来中国宠物食品市场有望在养宠渗透率提升+宠物食品渗透率提升+宠均消费提升的双轮驱动下继续扩容。展望未来, 中国19年养宠渗透率为17%,与日本、欧美等海外成熟宠物市场的22%、67%对比仍处于较低水平,且中国宠物食品渗 透率19年统计仅为19%,对比日本89%、美国90%仍有较大发展空间。2010-2019年中国与美国宠物支出/家庭消费差 距持续缩窄,未来中国宠物消费有望向成熟国家看齐。

量:养宠渗透率&宠食渗透率双升

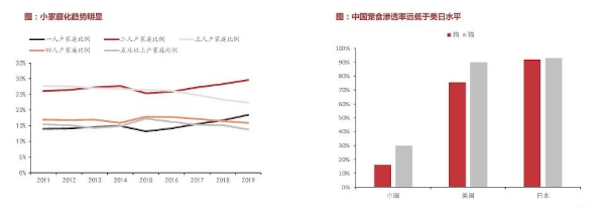

小家庭化趋势下,居民陪伴需求增加促进宠物渗透率提升。近年来,我国家庭占比中一人户/二人户比例明 显上升。由于宠物可以满足宠物主陪伴需求,近年来宠物的“陪伴”功能凸显,根据《中国宠物行业白皮 书》,2018年,4.8%宠物狗主人因为陪伴动机选择养宠,2021年该比例上升至6.1%。另一方面我国宠物 食品渗透率仍较低。相比美国和日本,我国prepared dog/cat food渗透率仅约15%/30%,相比成熟市场 超越70%的渗透率仍有翻倍以上提升空间。

价:主力消费人群收入提升,品类天然具高端化倾向

宠物食品向品质化、多元化发展,新型中高端宠粮将提升宠物食品价格中枢。膨化粮作为最传统的品类,具备不易变质、性价比高的优点。伴随中国居民人均可支配收入提升(从2010年的12520元增加到2021年的35128元),居民消费结构升级,会带动整体销售均价提升。另一方面从产品属性而言,湿粮更符合宠物补水需求,当前在国内占比较低(美国与干粮比例达1:1,国内约为干粮50%),未来占比持 续提升有望推动平均单价提升。宠物主年轻化、收入不断提升助推宠物食品消费水平。1)2021年90后宠物主占比高达46%, 90后群体主动寻求消费升级、推崇个性消 费,已经成为当代社会的消费主力军。2)养宠人群月收入结构发生变化,从2019年到2021年,月收入4千元以下的宠物主占比从50% 下降到19%,月收入居于4千元-1万元的宠物主占比从26%增加到46%,养宠人群月收入水平显著提升。

线下:疫情背景下行业逐步走向集中,龙头线下沉淀显现

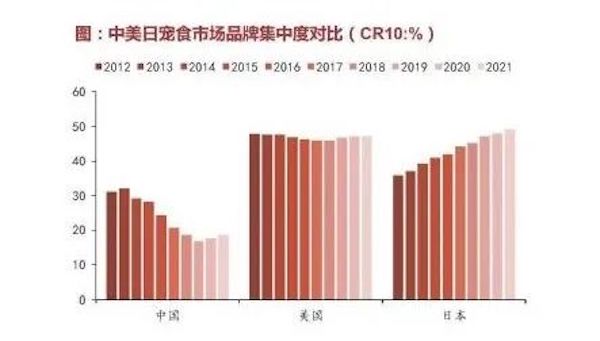

中国宠物食品市场品牌集中度低,竞争激烈。中国宠物食品行业品 牌CR10从2012年的31.3%下降到2021年的18.6%,明显低于成熟 市场水平(美/日2021年CR10分别为47.2%/49.2%)。主要系行业 快速增长期,大量新入局者攫取市场份额。

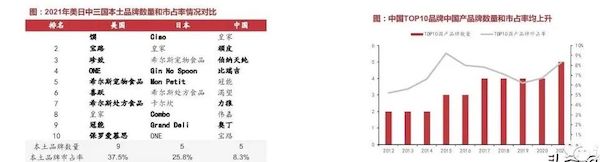

近年来前十品牌中国产数量及市占率均有上升。前十位中国产品牌 数量从2012年的2个上升到了2021年的5个,市占率从2012年的 5.2%升至2021年的8.3%。疫情下线下推广受阻,行业走向集中,国产龙头份额加速提升。20 年以来,随着疫情阻碍线下推广,新入局者将营销阵地转移线上, 线下市场格局持续优化,市场逐步走向集中,具有沉淀的龙头企业 份额快速提升。我们认为,疫情背景下龙头线下积累将进一步沉淀, 参考海外市场,未来集中与国产化替代空间广阔。

线上:22年迎拐点,国产替代&龙头集中效应显著

疫情加剧线上竞争,集中度加速下行。由于疫情限制线下推广场景,线上成为主要营销阵地,竞争愈发激烈,以天猫数据为例,在行业快 速发展的17-19年天猫CR10下行1.85pct,但19-21年该数据下行6.65pct。22年国产品牌份额逆势上行,国产替代&龙头集中拐点已现。复盘看,22年前市场集中度下行的同时是海外品牌份额提升与国产品牌份 额加速下行,市场内卷反映的是国产品牌之间的内卷与难以向上突破的困难。22年市场集中度小幅下行,但国产品牌份额逆势提升,海外品牌份额加速下行,本轮反映的是:1)自主品牌向上突破,国产化替代迎来拐点。2)龙头与长尾差距逐步拉开,行业有望逐步向龙头集中。我们认为22年行业龙头集中&国产化替代的背后反映的是:龙头企业打法日趋成熟、爆款新品快速迭代能力与长尾企业和部分海外品牌拉开明显差距、品牌价值逐步提升与性价比优势凸显,看好龙头未来份额提升与国产化替代成长空间。

来源:认是 、浙商证券