153-2012-0258

本篇章从行业发展历程、行业市场现状及预期、行业竞争格局、行业发展影响因素等方面洞察行业变化,深思预期发展。

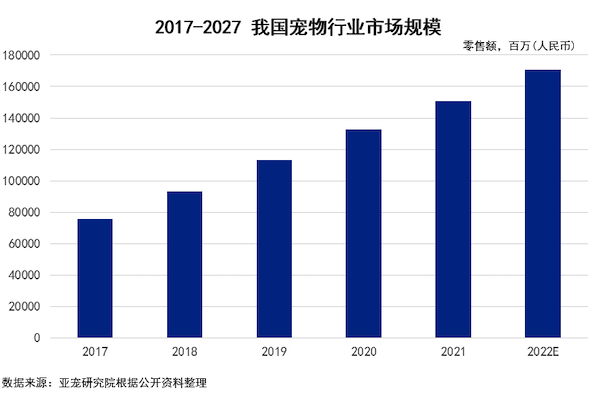

随着我国居民收入提升和养宠人群不断扩大,宠物消费相关的商品和服务类型不断丰富,国内宠物行业规模快速扩张。2017-2021年我国宠物市场高速发展,2021年宠物市场规模达到1500亿元,随着更多的人加入养宠大军,以及养宠理念的不断升级,未来宠物市场将持续蓬勃发展,2022年我国宠物市场规模预计达1706亿元。

本篇深度洞察二线及以上城市消费者画像、行为、偏好、需求,并通过对宠物线上消费平台天猫的大数据分析及线下门店从业者、运营情况、经营情况研究,全面呈现消费端、零售端宠物行业新趋势。

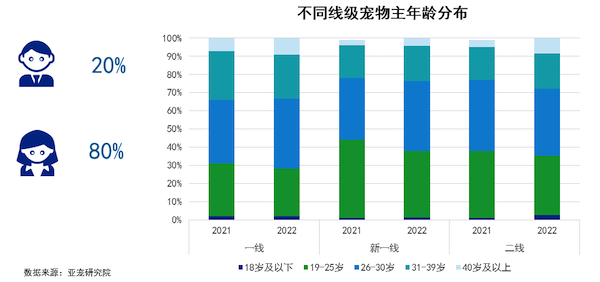

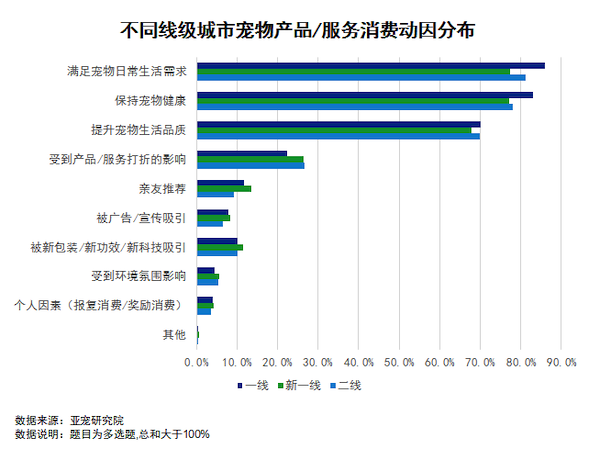

随着社交网络等数字技术的崛起,线上线下融合等新商业模式涌现,消费主体、消费偏好、消费形态也经历了一场迭代进化,作为消费生力军的90后、00后崛起,跃上了消费的潮头浪尖。据调研显示,目前二线及以上城市的主要养宠人群仍旧以19-30岁的青年人为主占比68%,其中女性占比80%。

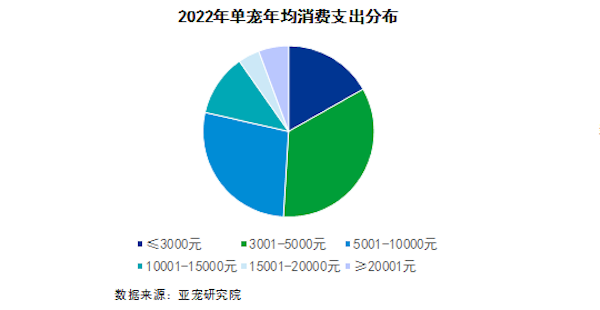

宠物主单宠年均消费支出集中在3001-10000元,其中消费支出在3001-5000元的宠物主占比最高为34%。根据宠物主月收入水平,大部分宠物主每月平均花费约5%-6%用于养宠消费类目。

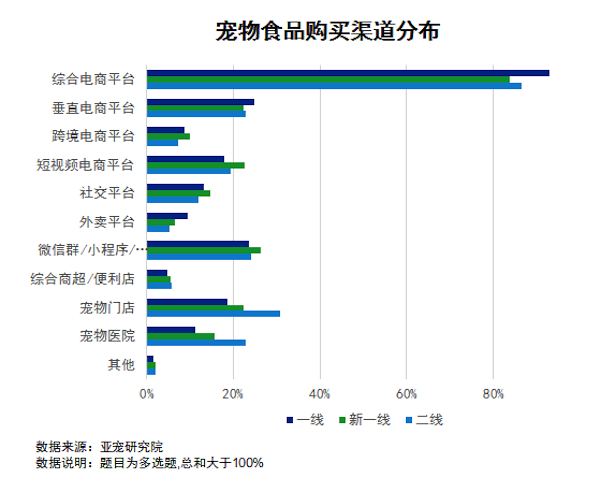

电商平台是目前宠物主首选宠物食品购买渠道,其中90%以上的宠物主表示通过淘宝、京东等传统综合电商平台进行产品采购,其次是垂直电商平台及短视频平台;宠物门店、宠物医院是主要线下购买渠道,更受二线城市宠物主欢迎;微信群/小程序/社群等私域流量占比20%以上仅次于综合电商平台,作为新兴渠道发展迅猛。

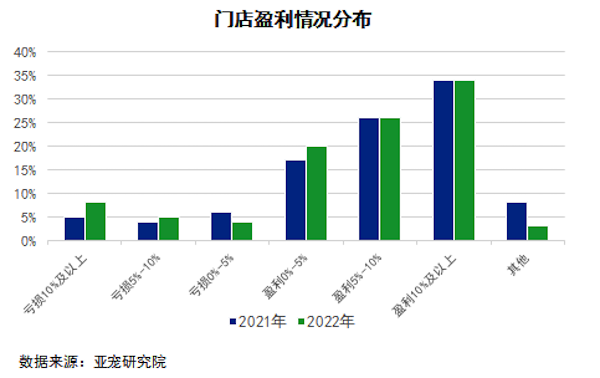

根据2022年调研数据显示,17%的门店处于亏损状态与2021年持平,亏损10%以上的门店占比升高3%,盈利0%-5%的门店占比升高4%,整体来看,门店盈利水平分布变化不大。

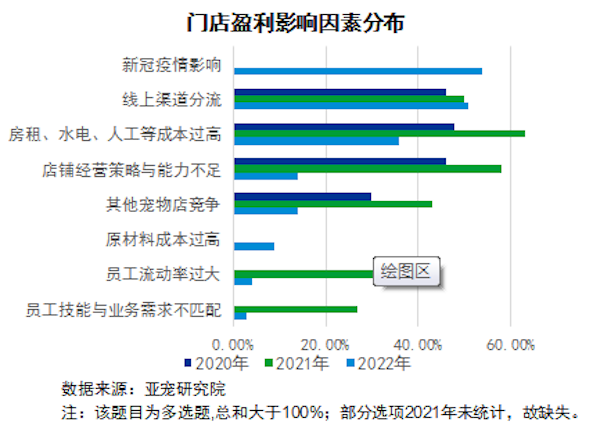

2022年,门店盈利影响因素变化较大,新冠疫情反复是影响近一年门店盈利的主要原因占比54%,线上渠道分流导致市场份额降低是第二大影响因素占比51%。此外,成本过高、经营策略与能力不足、其他宠物门店竞争、员工流动率与专业性不足等带来的影响程度均有所降低。

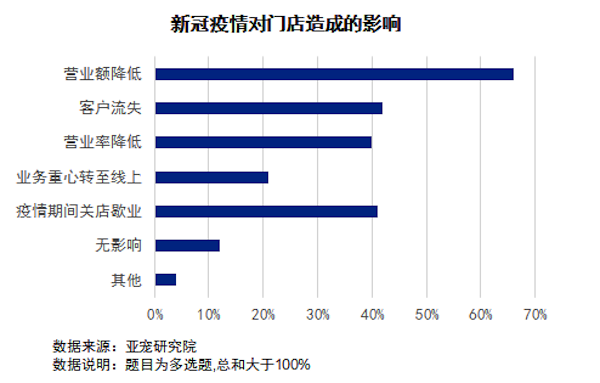

根据2022年调研数据显示,营业额降低和客户流失是疫情反复对门店造成两大主要影响,此外41%的门店选择在疫情期间关店歇业以降低成本,21%的门店业务重心转至线上以维持业务展开,仅有12%的门店表示未受新冠疫情影响。

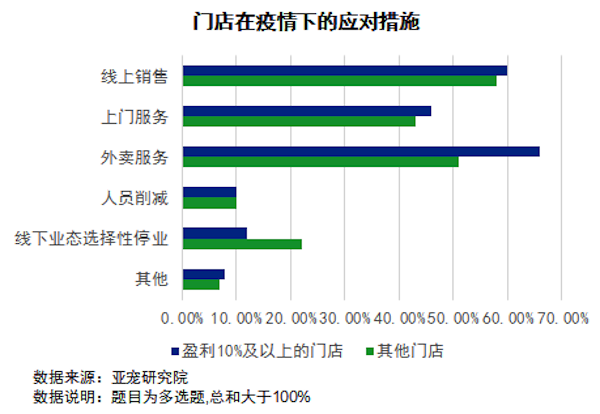

面对疫情挑战,盈利能力较强的门店(盈利10%及以上)对比其他门店更多的发力于外卖服务、线上销售、上门服务。22%的其他门店选择疫情下暂停线下业态,而盈利能力较强的门店仅占12%,常态化疫情下如何做好线上线下协同发展值得关注。

本篇章结合品牌企业深度调研,洞察宠物食品、宠物用品、宠物医疗等行业核心细分赛道现状,解析不同赛道发展趋势及需求,为生产商、品牌商提供针对性参考。

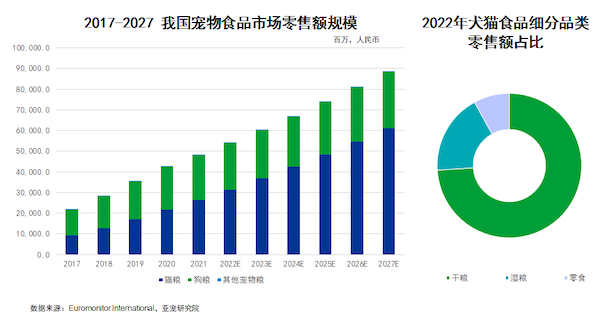

宠物食品是饲养宠物的刚性需求,贯穿宠物整个生命周期,具有复购性高、价格敏感性低、黏性强的特点。宠物食品是宠物市场中第一大消费赛道,2017-2021年我国宠物食品零售额年均增长率为25.1%,未来仍将强劲增长。2022年宠物食品零售额规模预计可达542亿元,其中犬猫粮为541亿元占比近99%,由于养猫人群增多加之猫主人相比狗主人消费意愿更高,2022-2027年预测期内,猫粮预计增速(CGAR14.3%)将快于狗粮( CGAR3.6% )。犬猫食品中性价比更高,更易储存的干粮占比74%,地位稳定,是宠物食品市场重要组成部分。

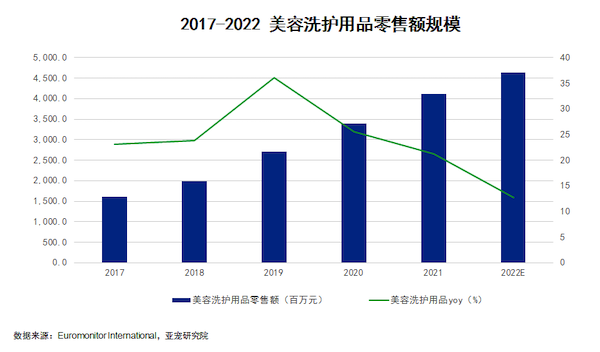

新冠疫情促使我国宠物主越来越重视宠物的卫生状况,宠物清洁用品的需求增加。为保障宠物的安全和健康,天然、安全的成分是宠物主购买相关产品时考虑的首要原因,更多洗护用品品牌着力于天然可食用、低敏、皮毛修复、亮泽蓬松等兼顾安全与功能性的产品研发。此外,不少国内外定位于“专业宠物洗护”的品牌根据宠物个体在毛发、皮肤特质等方面的差异,对洗护产品进行精细化区分推出了更具个性化的宠物洗护产品。

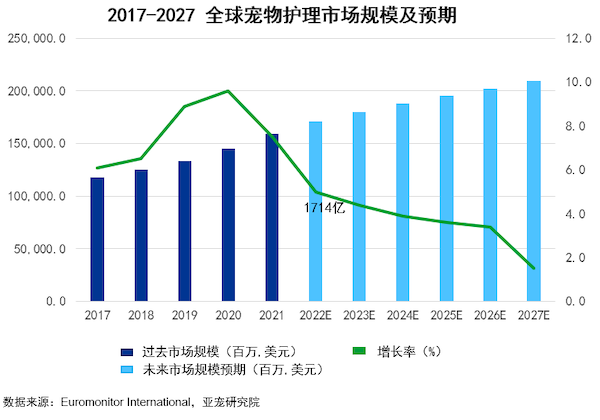

本篇章阐述全球宠物行业概况,针对宠物护理市场,洞察北美、日韩、欧洲等不同区域发展偏向,为中国宠物市场发展及出海提供借鉴。

据Euromonitor International数据显示,2021年全球宠物护理市场销售额达1595亿美元,同比增长8%。新冠疫情的流行使得人们外出活动频率降低,宠物主和爱宠在一起的时间增多,进一步推动“拟人化”养宠,宠物行业商业价值将持续增长。2022年全球宠物消费需求将继续增长,预测期(2022-2027年) 内复合增长率预计为4%。

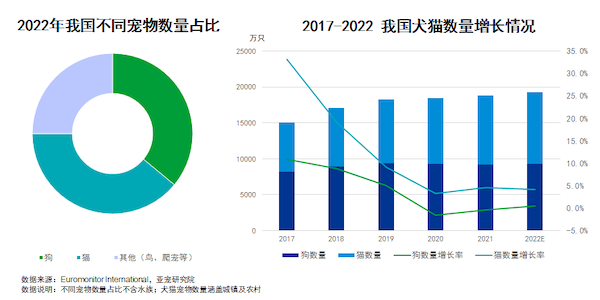

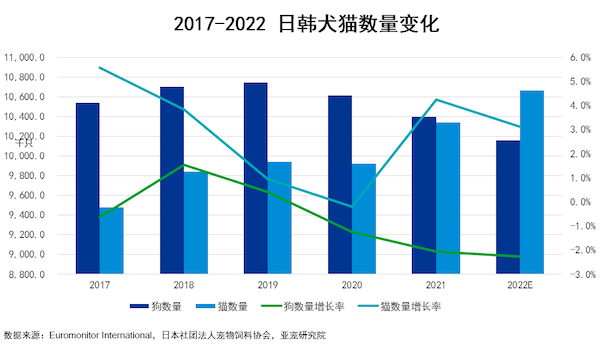

受人口老龄化、双职工家庭和单身家庭数量的增加、住房空间有限,以及养狗成本较高等影响,日韩宠物主逐渐更倾向于养猫,狗数量连年下滑,猫数量则稳步增长。

日本养猫需要139万日元,而一条超小型犬的养育费用为220 万日元左右;

在韩国,千禧一代和Z世代的年轻人认为猫更适合城市生活。

宠物行业发展趋势

健康驱动功能性产品细分。研究报告显示消费者和市场对于宠物的健康越来越关注,在宠物健康需求的驱动下,功能性宠物食品逐渐向人类保健品靠拢,向不同宠物品种、不同年龄段、不同预防功能逐渐细分。

小宠经济兴起。与2021年相比,更多的消费者选择饲养小众宠物,总量虽不能与犬猫相较,但就近一年线上零售平台(天猫)小众宠物商品成交量而言增长显著,有力推动行业扩容,小宠经济成为下一个异军突起的亮点。

消费趋向高端。产品高端化一直是宠物行业既定的趋势,尽管现阶段中端粮依然占据了主要食品市场份额,但高端粮的增长更为强劲,由于猫主人消费意愿更强,该趋势在猫产业中尤为明显,这与宠物主更注重精致养宠息息相关。

国潮品牌逆袭。国潮品牌崛起已经成为现实,2022年不论消费者还是线下门店都展现出了对本土品牌更多的偏好,国外品牌不再占据绝对优势。说明国内品牌品控能力增强,知名度及信誉度逐渐提升。

私域流量凸显。社群、微信等私域流量不论在门店客户拓展还是维系方面都起到了重要作用。此外,超过20%的消费者表示倾向在微信群/小程序/社群等购买产品,该比例仅低于综合电商平台,私域流量作为新兴渠道发展迅猛。

门店线上布局。近一年盈利能力较强的门店通过外卖服务及线上销售的拓展有效应对新冠疫情反复带来的挑战。

以上为《宠物行业蓝皮书:2022中国宠物行业发展报告》部分内容介绍,详细内容获取方式如下:

简版报告获取链接

扫码进入完整报告预售窗口