1

盈亏平衡分析

的基础知识

153-2012-0258

作为财务人员,经常需要参与一些经营决策。回想一下,你遇到过这样的场景吗?

经营会议上,总经理问:现在利润率是10%,如果要实现目标利润15%,我们的销售额该长多少?或者成本该降多少?公司决定开展降本项目,该从什么成本入手?如何优化成本结构?

是不是感觉有一点思路,但一时半会儿又给不出来具体的结论?这时候,如果我们能应用盈亏平衡模型,这些问题就好解决了。

盈亏平衡分析也叫本量利分析。

顾名思义,它研究的就是成本,销量和利润之间的关系。它通过将企业的成本按性态分为固定和变动成本,得到了一个能计算出保本点的模型。

1

盈亏平衡分析

的基础知识

下面,让我们花一点点时间,来熟悉一下这个模型,看看它都能做什么。

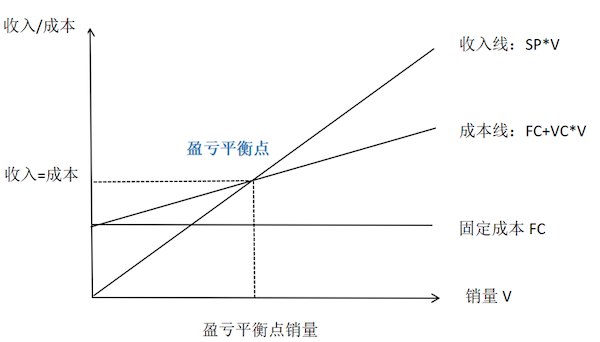

以上是一个盈亏平衡模型图,收入线和变动成本线的交点就是盈亏平衡点,也就是保本点。在这一点上,收入=成本。企业达到了保本点的销量,收支实现平衡。

为了找到这个保本点的销量V,我们需要这些因素:产品价格SP,固定成本FC,单位变动成本VC。有了这些信息后,盈亏平衡模型可以帮助我们:

1)测算保本销量,或保本需要的价格,固定成本和单位变动成本

假设你想开一家花店,每月的租金水电(FC)是5000元,一枝花的平均售价(SP)是5元,单位平均成本(VC)是3元,请问:每个月需要销售(V)多少枝花才能保本呢?

保本点意味着收入=成本,也就是SP*V=FC+VC*V。如果将公式变形为(SP-VC)*V=FC,我们也可以把保本点理解为:当达到这个保本点后,销售带来的贡献毛利(销售收入-变动成本)能够补偿固定成本的支出。因此保本点销量即固定成本除以贡献毛利,即V=FC/(SP-VC)。FC=5000, SP=5, VC=3, 花店的盈亏平衡销量V=5000/(5-3)=2500(枝)。

这个公式(V=FC/(SP-VC))可以变形,只要已知其中任意3个因素,即可计算出要保本点对应的那个剩余因素。比如:花店每月的租金水电是5000元,每月可以销售2500枝,单位平均成本是3元,请问:要保本的话该给每朵花定价多少呢?根据V=FC/(SP-VC),我们可以将公式变形为SP=FC/V+VC。花店的盈亏平衡价格SP=5000/2500+3=5(元)。

2)测算目标利润对应的销量,价格,固定成本和单位变动成本

以上目标销量,价格和成本是在考虑盈亏平衡(收入=成本,贡献毛利=固定成本)的前提下得出的。现实生活中,我们营业肯定是希望获利的。如果我想要一定的目标利润,该如何测算相应的销量,价格或成本呢?

盈亏平衡时,贡献毛利((SP-VC)*V)=固定成本(FC); 如果有目标利润(Profit),那么贡献毛利((SP-VC)*V)=固定成本(FC)+目标利润(Profit),即销售带来的贡献毛利除了补偿固定成本之外,还能带来目标利润。

比如上例中,如果我想每月都要盈利8000元,则目标销量=(5000+8000)/(5-3)=6500(枝)。计算目标价格和成本也用这个公式相应变形就可以了。

2

盈亏平衡分析的实际应用:

实现目标利润

通过花店的例子,我们回顾了盈亏平衡模型的基本原理。通过这个模型,我们不仅能算出保本时需要的销量,价格或者成本,也能算出要达到一定利润时的这些目标值。

现在让我们再回到现实场景中,经营会议上,总经理问:现有利润率是10%,如果要实现目标利润率15%,销量该长多少?或成本该降多少?

怎么好像还是回答不了这个问题呢?别急,虽然盈亏平衡模型告诉了我们解决问题的思路。但在实际工作中,我们还是会遇到一些应用的问题。

实际上公司不是只有一种产品,而且这些产品之间成本和价格差异很大;公司的成本性态不好划分固定还是变动成本。比如电费,这里面既有基础的照明用电,是基本固定的;也有机器用电,随开机率变化而变化;实际应用中往往需要计算目标利润率,而不是目标利润额。

所以,基于这些原因,实际工作中往往不计算变动成本的数值,而是通过计算变动成本比率,即变动成本占销售金额的百分比来应用盈亏平衡模型。

回到花店的例子,单位变动成本VC是3元,单位价格SP是5元,所以变动成本率=3/5=60%。盈亏平衡销量V=FC/(SP-VC),如果等式两边都乘以价格SP,则盈亏平衡销售额V*SP=FC/(1-VC/SP)=FC/(1-VC%)。

因此花店的盈亏平衡时的销售额=5000/(1-60%)=12,500 , 和一开始我们用变动成本绝对值计算出来的结论是一致的(12,500 / 5元 = 2500枝)。

现在,关键问题来了,如何计算企业的变动成本比率呢?

对于花店这样简单的案例只需一步,用变动成本除以售价即可;但在现实的工作中,因为有不同的产品组合,为了计算变动成本比率,我们需要以下四个步骤。

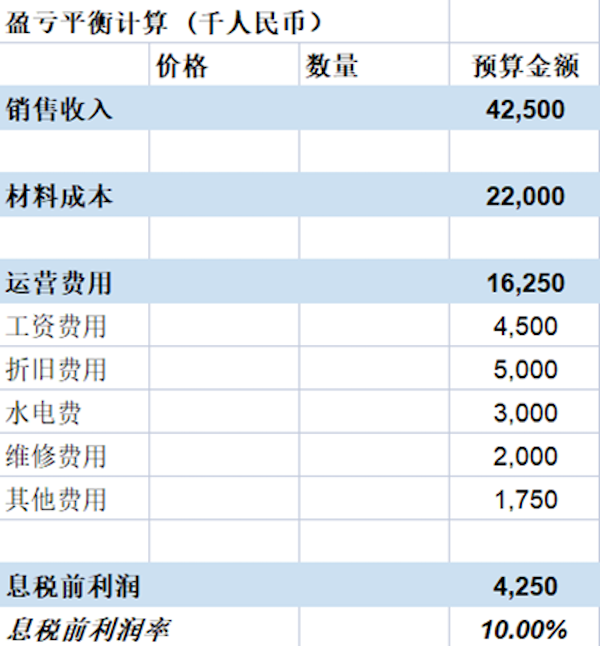

1)首先,我们需要拿出一张明细的利润表,包含销售收入,材料成本以及各项费用。

这张表可以是上一年的实际数据,也可以是今年的预算数据。只要产品,费用结构和想要做经营决策的那个年度的实际情况比较接近就可以了。

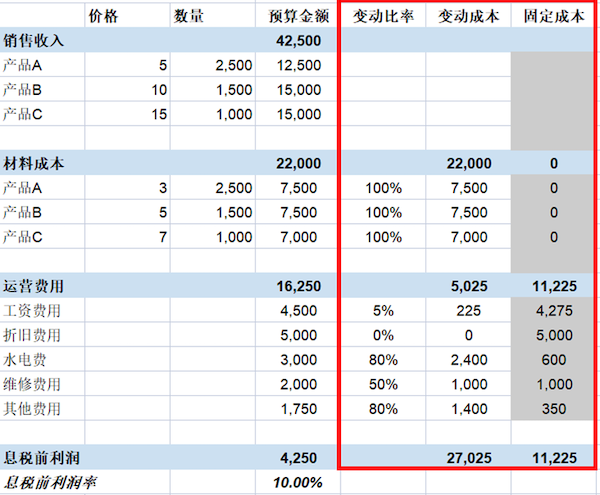

2)其次,将销售收入和材料成本按照产品类别列出明细,并分别列出单位价格,单位成本和数量。

这样相当于把不同成本的产品,按照加权平均的方式,最终计算一个变动成本比率。

3)再次,将每项成本和费用划分为固定和变动成本,可以对这些项目都定义一个变动比率。

如果材料成本完全随着销量(产量)的变动而变动,其变动比率就是100%。对于一些成本性态不好划分固定还是变动的费用,我们可以根据企业的情况设置成0-100区间中的某一个值。

比如企业每年150万元的电费里,有大概30万元是固定照明费用,不受销量(产量)影响的,我们就可以将电费的变动比率设置为80%(1-(30/150))。

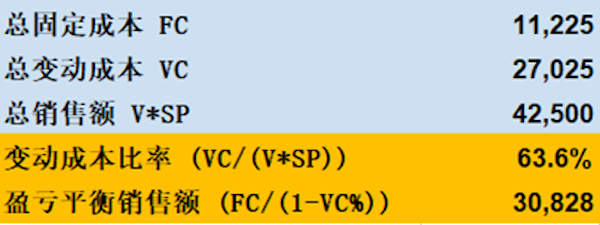

4)最后,我们通过以上步骤,已经知道了企业的总固定成本,总变动成本以及总销售额,将变动成本除以销售额,得到了企业的变动成本比率是63.6%。

有了变动成本比率,我们可以计算出盈亏平衡销售额=FC/(1-VC%)=11225/(1-63.6%)= 30828。

现在,我们已经通过计算出企业的总固定成本和变动成本率,知道了盈亏平衡销售额,那现在企业的利润率是10%(4250/42500),如果要实现目标利润率15%,销量该增长多少?或成本该降低多少?

这时,像我们在盈亏平衡模型基础讲到的,把成本加上目标利润作为贡献毛利的补偿对象,可以计算出目标利润对应的销售量。

同样,我们将变动成本比率加上目标利润率就可以计算出相应的销售额。

从上面的计算我们得知,在现有的产品结构下,其他因素不变,企业的销量需要增长23%,我们的利润率才能从10%上涨到15%。到这一步,我们终于回答了总经理的问题!

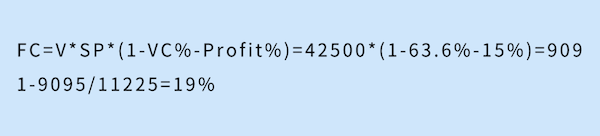

那如果,总经理说,销售增长乏力,只能降成本,要降多少?同样,像我们基础中讲到的,计算销售额的公式可以变形,只要知道销量V,价格SP,固定成本FC,变动成本VC这4个因素中的任意3个,即可计算出要目标利润下对应的那个剩余因素。比如,目标利润率下,固定成本和变动成本分别计算如下:

其他因素不变,固定成本需要下降19%。

其他因素不变,变动成本需要下降8%。

从上面的计算,我们可以得出结论:我们如果要把利润率从10%提高到15%,需要增加23%的销售额,或降低19%的固定成本,或降低8%的变动成本。

3

盈亏平衡分析的实际应用:

优化成本结构

你有没有发现,同样是将利润率提高5%,我们在销售额,固定成本和变动成本之间所需要的增长或降低幅度是不一样的?这就是我们可以从盈亏平衡模型中获得的另一个启发:如何优化成本结构。如果企业要开展降本项目,该从什么成本项目降起呢?

假设销售增长或者成本降低同样的幅度,所需要的努力是相近的。那么,在这个例子中,我们应该先从变动成本入手,比如寻找方法降低采购价格,降低材料用量等等。因为变动成本只要降低8%就可以将利润率提高5%,比固定成本和销售额需要变动的比例低很多。但,优化成本结构,一定是这样吗?

要回答这个问题,我们首先要知道什么是成本结构。盈亏平衡模型最重要的就是将企业的成本按性态分成了固定成本和变动成本两部分。而固定成本和变动成本比例关系就是成本结构。

回到之前花店的例子,一枝花的售价(SP)是5元,变动成本(VC)是3元,变动成本比率是60%。花店的成本结构,即固定成本和变动成本的比例关系是4:6。假如我不想每个月都有固定的租金支出,也可以选择每天在路边卖花。这时固定成本和变动成本的比例关系是0:10。

开店卖花和在路边卖花,两种经营方式的成本结构不一样,对我有什么影响呢?

在路边卖花,卖一枝就赚2元,卖3000枝,可以赚6000元;而开花店,因为有房租这项固定成本,卖到第2500枝(盈亏平衡点)前都是亏的,卖3000枝,则可以赚1000元。看上去好像在路边卖花赚的的钱更多。但是当卖花的数量急剧增大呢?

当卖10000枝时,花店可以赚15000元。这时,路边卖花呢?因为没有场地放置存货以及销售能力受限,可能一个月卖3000枝就到顶了,赚6000元就是最大利润了。

所以,成本结构反应了企业成本的消耗模式,也体现出了企业的经营杠杆。当企业有了固定成本,就有了经营杠杆。经营杠杆,是指利润的变动幅度大于销量的变动幅度。当在路边卖花时,多卖多赚,少卖少赚,这个比值是1,也就是没有经营杠杆。

但开花店就不一样了,因为有房租的固定支出,带来了规模效应。销量越高,单位固定成本越来越低。当销量达到一个突破点(盈亏平衡点),补偿了固定成本,利润会增长得更快。这时利润变动于销量变动幅度的比值大于1,有了经营杠杆。

那是不是说明成本结构中,固定成本的比例越高越好,也就是经营杠杆系数越大越好呢?

我们想象这个花店从50平米扩大到200平米,能卖更多的花,带来更大的规模效应,赚到更多的利润。但是房租也会相应增加,比如从5000到20000元。如果哪个月销售业绩不佳,房租还是要定期支付的,且金额更高,也就更容易发生亏损了。

因此经营杠杆系数越大,利润变动越激烈。利润可以变好也可以变差,这时经营风险就变大了。

所以我们可以得出结论:有了固定成本的支出,出现经营杠杆,可以带来规模效应,但同时也会带来经营风险,这是一把双刃剑。所以如何优化成本结构,这是一个效益与风险的权衡,要根据经营情况的变化来合理安排。

比如当市场看好时,可以提前布局,买机器、招员工、扩大生产规模,获得更大的规模效应。但如果企业未来面对很大的不确定性或者发生经营困难,则需要控制固定成本的支出,比如减少投资,以租代买等。

我们在新闻中看到的有些企业裁员,关闭工厂,这些都是在降低固定成本,是企业在困难的环境下优化成本结构的措施。

再回到总经理的问题,现在要降本,该从那里降起?如果企业面临的外部环境没有太大变化,可以从投入少,成效大,比如我们例子中的变动成本入手;如果企业面临着有很大变化的外部环境和预期,相信在分析了企业的成本结构后,你能做出自己的判断!