153-2012-0258

从我国医药市场方面来看,我国医药市场主要可分为化学药、生物药和中成药三类,我国是仅次于美国的全球第二大医药市场。

下载链接:2021中药行业研究报告

来源:中航证券 作者:沈文文

1.1 中药文化历史悠久

中药“是指在中医药理论指导下用以防治疾病的药物,其来源包括植物药、动物药和矿物药,其中植物药占绝大多数。除此之外,还有大量民间应用的草药。另外, 广义上讲,还应包括具有传统应用历史的少数民族药”。

1.2.1 中药占据我国医药市场三分之一江山市场份

2019年,中成药占据我国医药市场32.1%市场份额。从我国医药市场方面来看,我国医药市场主要可分为化学药、生物药和中成药三类,我国是仅次于美国的全球第二大医药市场。根据Frost & Sullivan数据,2019年我国医药市场规模约为16801.2亿元。预计至2025年我国医药市场可达到25444.9亿元;中成药市场可达到 7879.3亿元,年复合增长率可达6.5%。

1.2.2 中药在药品流通市场中占比下降

2019年中成药类、中药材类在药品流通市场结构中占比下降。我国药品流通市场中,医药商品销售主要可分为西药、中成药、中药材、医疗器械、化学制剂、玻璃仪 器和其他七类。其中,西药类药品常年占据药品流通市场主导地位,2010年西药类占比为78.00%,2020年占比为71.50%,整体呈现下滑趋势;2012年中成药类占 比为历史最高,达到16.80%,2020年占比为14.10%,较2018年有所下滑。中药材类占比趋势同中成药类类似,2012年达到历史高点,占比为4.50%,此后平缓下 滑,2020年占比为2.20%。

1.3 中药上市公司数量稳中有升,市值占比下降,进入存量博弈时代

中药板块在全行业市值占比出现反弹。截至2021年7月31日,中药板块在医药生物行业中市值占比为11.41%,为自2012年以后,中药板块市值占比首次出现回升。

中药上市公司进入存量博弈时代。上市公司数量方面,中药板块现有上市公司71家。从上市公司数量增速来看,2011年至2021年7月中,化学原料药、化学制剂、 中药、生物制品、医药商业、医疗器械和医疗服务上市公司增速分别为122.99%、52.17%、157.58%、29.09%、51.61%、141.67%、487.50%和575.00%,中药 板块上市公司在7个二级子板块中增速最低,我们认为中药板块目前已经进入存量博弈时代。

2.1 中药产业政策利好不断

2015年以来,我国对中医药板块每年均有利好政策出台。2021年5月12日,习近平总书记考察中医药产业发展,表示要发展中医药,注重用现代科学解读中医药学原理, 走中西医结合的道路。随着我国人均可支配收入的逐步提升,医疗保健需求的逐步升级,逐渐由“治疗”需求向“预防”需求转化, 中医药产业或将迎来红利窗口期。

2.2 纳入基药目录数量增速高

我国基药目录中的药品目前主要分为化学药及生物制品、中成药和中药饮片三个部分。化学药及生物制品根据临床药理学进行分类,中成药根据功能进行分类,中药饮片 则不列具体品种,根据笔画分类。目前我国基药目录中化学药及生物制品占据大多种类,2018年基药目录中,化学药及生物制品有417种;中成药有268种。自2009年 以来,随着我国基药目录不断扩容,化学药及生物制品、中成药的种类在基药目录中均实现快速增长。

2.3 医保目录扩容,中药受益

医保目录扩容,中药品种数量整体趋势向好。自2004年我国医保目录变动开始,2004年至2019年间我国医保目录中药数量逐年提升,2019年为1316种,2020年 略有下降,为1315种。细化来看,从我国医保目录中药品种具体品类变化情况分析,中药品种内科用药纳入医保目录数量提升最多,由2004年的537种提升至2020 年的838种。

3.1.1 中药产业链

中药产业链自上而下可以分为种植、制造生产和销售三个环节。中药产业的上游也就是农业,即中药材种植和供应。中药产业的中游即中药工业,包括中药的制造、 生产等。中药下游即销售经营终端,包括线上和线下的平台、医疗机构和药店等。

3.1.2 中药医疗机构销售情况

我国医院中中药平均销售占比增速长期高于西药。2019年,我国医院中药销售达到5500.9万元/家,同比增长5.29%,西药销售达到26213.9万元/家,同比增长 7.18%。历史角度来看,中药销售增速在医院中长期高于西药,2019年西药销售增速高于中药。

3.2 中药材

中药材分类:我国目前拥有中药材资源12807种。我国目前拥有的中药材资源分类方式多种多样,目前最常见的分类原则是根据采收方式分类,可分为植物类、动物类和矿物类三 种。其中植物类中药材有11146种,动物类中药材有1581种,矿物类药材有80种。

中药材价格走势:2015年为我国中药材市场价格低点。我国商务部数据显示,2015年中药材市场价格下降品种数量较多,为268种,受中药材价格下降影响,2015年中药材市场规模 受到较大幅度挤压。2016年、2017年中药材降价品种数量明显减少。

3.3 中药饮片:中药饮片市场规模

中药饮片是我国中药产业第二大市场。2019年我国中药饮片市场规模为1932.50亿元,同比增长12.69%。2011至2017年,中药饮片市场规模稳定增长,近年来市场 有所波动,2019年市场规模出现反弹。

4.1.1 老龄化进程构建长期需求基础

人口老龄化趋势构建医药生物行业长期需求基础。从我国人口构成角度分析,2020年我国0-14岁、15-59岁、60岁以上人口占比分别是17.95%、63.35%和 18.70%。增速方面来看,0-14岁人口数量增速较为平稳,2020年受国家开放多胎政策影响,增速上升明显;15-59岁人口增速长期为负值,占比逐年下降;60岁 以上人口增速维持在3%-5%之间,占比逐步上升。

4.1.2 老龄化驱动慢病增长趋势

我国目前老年人数量居世界前列,在心血管危险因素水平不变的前提下,我国因人口老龄化及人口增长所导致的心血管病(包括 心绞痛、心肌梗死等)发生数在2010-2030年中将提升50%以上。中药在老年慢性疾病的治疗中具备天然的优势,伴随心脑血管疾病成为人口死亡的主要原因,中 药市场相关需求长期处于未被满足的状态。

4.2.1 我国城镇居民收支情况

收入端能力提升利好中药市场需求释放。我们通过对城镇居民人均收入及支出结构的变动情况进行分析发现,在人均医疗保健开销方面,2020年我国城镇居民人均 可支配收入为43,834元,增速为3.48%,城镇居民人均医疗保健支出为2,172元,增速为-4.86%,城镇医疗保健支出占可支配收入4.72%。

4.2.2 我国农村居民收支情况

收入稳健增长。2020年农村居民人均可支配收入为17,131元,增速为6.93%;人均医疗保健支出为1,418元,增速为-0.21%。农村医疗保健支出占可支配收入7.64%, 为医疗消费提供了巨大的空间。

受疫情影响2020年医疗保健支出较往年出现明显波动。2020年医疗需求受到疫情抑制,收支两端的正反方向变化为我国中医药消费提供了良好的物质基础。城乡居 民的收支变化有效保障了市场需求的释放。

5.1 中药行业标准配置比例先升后降

中药行业标准配置比例先升后降。2011H至2017 年间,中药板块行业标准配置比例在医药生物7 个二级板块中长期处于领先位置。2017年后行业 标准配置比例逐渐回落。

当前标准配置比例行业第五。截至2021H,中药 板块标准配置比例为3.59%,在7个二级板块中居 第五位。

5.2 中药行业重仓持股比例进入下降通道,长期低配

中药板块重仓持股比例进入下降通道。从中药板 块近五年重仓持股情况来看,2017Q1为近几年 高点,重仓比例达到2.34%,此后中药重仓持股 比例呈现下滑态势。2021H中药板块重仓持股比 例为0.24%,尽管环比2021Q1的0.17%出现小幅 反弹,同历史相比,依然处在相对低位。另一方 面,中药板块的机构持股集中度也在持续下降。

中药板块长期处于低配状态。2016H至2021H期 间,中药板块长期处于低配状态,2021H板块低 配3.35%,达到近五年低点。

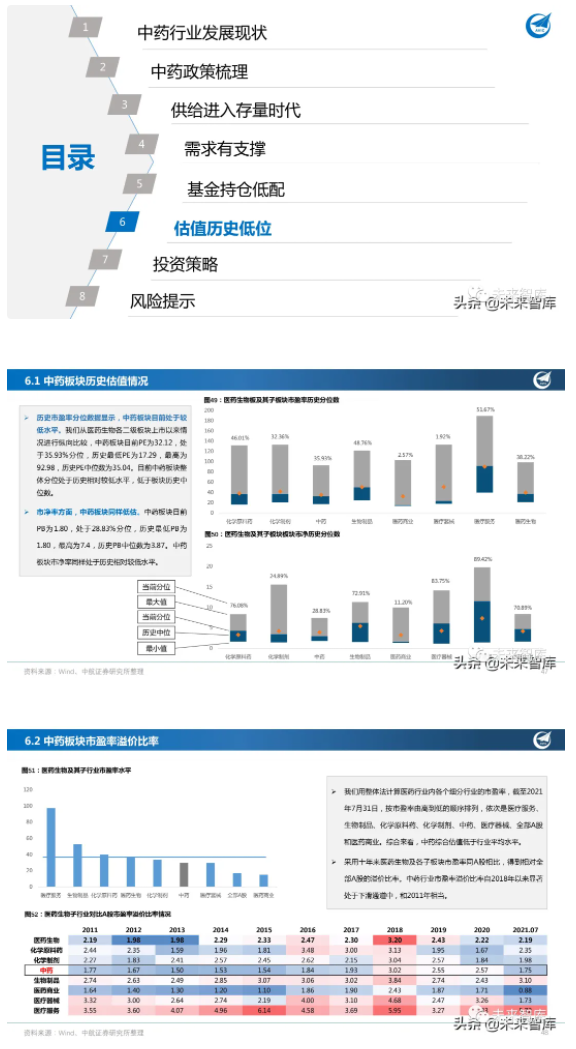

6.1 中药板块历史估值情况

历史市盈率分位数据显示,中药板块目前处于较 低水平。我们从医药生物各二级板块上市以来情 况进行纵向比较,中药板块目前PE为32.12,处 于35.93%分位,历史最低PE为17.29,最高为 92.98,历史PE中位数为35.04。目前中药板块整 体分位处于历史相对较低水平,低于板块历史中 位数。

市净率方面,中药板块同样低估。中药板块目前 PB为1.80,处于28.83%分位,历史最低PB为 1.80,最高为7.4,历史PB中位数为3.87。中药 板块市净率同样处于历史相对较低水平。

6.2 中药板块市盈率溢价比率

我们用整体法计算医药行业内各个细分行业的市盈率,截至2021 年7月31日,按市盈率由高到低的顺序排列,依次是医疗服务、 生物制品、化学原料药、化学制剂、中药、医疗器械、全部A股 和医药商业。综合来看,中药综合估值低于行业平均水平。

采用十年来医药生物及各子板块市盈率同A股相比,得到相对全 部A股的溢价比率。中药行业市盈率溢价比率自2018年以来显著 处于下滑通道中,和2011年相当。

追溯中药行业的发展历程、来源和市场应用场景,中药行业已经是一个比较成熟的行业。供给侧的数据显示,在鼓励 发展创新药的药政环境下,获批的中药新药占比越来越少,并且 趋势不可逆转,因此可以说中药行业已经进入了存量博弈的阶段。临床应用上的使用特征显示,中药会在慢病、未病、保健和疗养 等领域重构自己的价值体系,同时临床效果突出的中药产品会同 创新药一样持续绽放光芒。因此中药行业的投资逻辑会同时具备 医药和消费的属性。综合考虑政策环境、供给侧、需求侧和消费 结构等因素,建议在存量博弈的市场环境中围绕“真创新”和 “强消费”属性的上市公司布局。

以岭药业:创新型中药企业,连花清瘟递出国际名片

以岭药业是一家专利创新中药研发型企业,公司在创新中药积极研发的同时,兼顾布局化生药、健康产业等领域。公司目前拥有专利新药11个,涵盖心脑血管、呼吸 等多个重大疾病领域。此外,借助本次新冠疫情在全球蔓延的契机,连花清瘟作为有效应对新冠肺炎的中成药,有望进一步帮助公司向海外递出自身名片,加速公司 国际化步伐。2021Q1公司营收及归母净利润增速分别为57.20%和54.05%,公司毛利率、净利率及研发费用率分别为64.26%、18.40%和5.11%。

片仔癀::拥有高产品壁垒的中药龙头

片仔癀是我国老牌中成药企业,创立于1956年,是国家商务部认定的首批“中华老字号”企业之一。公司产品治疗范围涵盖肝病、感冒、皮肤科等治疗领域,公司业 务除药品外,还包括药品流通等业务。公司产品“片仔癀”是我国少数同时纳入一级中药保护品种和绝密级中药的产品之一,拥有极高产品壁垒。2021Q1公司营收 及归母净利润增速分别为16.76%和20.84%,公司毛利率、净利率及研发费用率分别为48.27%、29.51%和1.10%。

云南白药:百年品牌,中药龙头

云南白药成立于1902年,公司业务板块主要涵盖药品、大健康、中药保健和医药商业等领域。公司在专注中医药治疗养护、充分挖掘现有产品增长潜力的同时,积极 拓展医药材料科学、医疗器械、慢病管理等新兴领域。2021Q1公司营收及归母净利润增速分别为33.38%和-40.48%,公司毛利率、净利率及研发费用率分别为 28.51%、7.38%和0.51%。