153-2012-0258

很多人和我说,50、100倍估值买入光伏这样一个重资产的周期性行业,市场已然癫狂了。我对光伏股票有泡沫没有异议,但研究的切入点不对,从行业发展来说,脱离了补贴扶持,光伏无疑走过了从0到1,迈入了从1到N、营收和利润齐飞的阶段,这个阶段比拼的是谁的产能扩张更快,谁离客户更近,周期和效率因素退居次要,用户因素上升到首位,给一个高一些的估值不为过,或许这也是高瓴在30倍估值买入隆基股份的原因。

最常见的框架错误出现在分析零售企业时,零售往往被当做一个用户导向型的行业,实际上成本控制和效率把控才是零售企业的核心。临近两家超市,用户不会因为其中一家叫永辉就愿意多花了10%的钱,所以好的超市连锁企业,一定是先吃透一个地区再考虑扩张,如七八十年代制霸阿肯色州的沃尔玛,十年前在福建和重庆具有垄断地位的永辉,去年股价飙涨的山东超市“地头蛇”家家乐。

从错误的框架开始,然后得出一个错误的结论而不自知,就像出门被混乱的方向牌引偏,从此再也找不到对的路,尤其是金融行业的新鲜词汇层出不穷,很容易掩盖一个行业、一家企业的本质特征。

强周期与弱周期,成长与成熟,各个细分行业,都已经有大量的文章覆盖,这里我只想从经营模式的角度看待行业和企业,谈谈他们的不同特征和注意的地方,以我的经验,可以分为三类:研发型、效率型和用户型。

A股企业近些年研发的强度上升很快,研发的特点就是,高投入高产出,如果参照投机术语,就是重仓出暴利,当然也可能爆仓。

一家研发型企业的典型特征包括:毛利好,研发费用占营收比例高,赛道内卷程度低,其中高投入和高毛利互为因果。

并不是所有高毛利的企业都是研发型,因为用户型也可能会出现高毛利的情况,比如集采之前的仿制药和医疗器材行业,成本不到1000的金属支架,终端售价往往在7000-11000左右,科室医生一个支架的回扣动辄高达上千,这些企业的研发投入相对营收几乎微不足道。

高研发费用也未必代表就是研发型,比如面板行业,京东方和深天马等,仍旧处在追赶期,高研发的结果并不是高毛利,而是打破竞争对手三星的高毛利。所以买入类似行业的股民非常痛苦,一方面这些企业是效率导向的,毛利微薄,另一方面却要大笔投入研发以追赶行业领头羊,两头挤压下,亏损在所难免,现金流也是捉襟见肘。

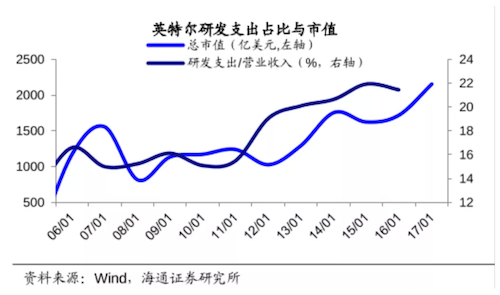

典型的研发型是什么样的,咱们看一张图:

整个A股平均研发支出占比,不过5%,对研发费用占比动辄飙升到20%的英特尔,简直不可想象。首先,你的毛利要足够高,一大批盈利能力不足的芯片企业直接扫地出局,更不用说体量上的巨大差异,尤其考虑到芯片研发是一个持续改善型的行业,英特尔在PC端CPU的护城河几乎牢不可破。这是一种另类的规模优势——直接用钱砸,不敢跟或者跟不起的 ,直接失去了参赛资格。

类似企业是否无懈可击呢?

在《创新者的窘境》中, 克莱顿·克里斯坦森说:在遇到破坏性技术变革和市场结构变化时,遭遇失败的领先企业数量非常多,导致企业失败的决策,恰好是在领先企业被广泛誉为世界最好时做出的。

2010年的英特尔和微软组成winter联盟,在PC时代呼风唤雨,然后智能手机出现了,从系统到芯片,二者几乎踏空了一整个移动互联网时代,就像被PC淘汰的大型机制造企业一样,其中群星璀璨,如蓝色巨人IBM、控制数据公司等等。

持续的创新,开放的态度,才是这类企业基业长青的秘诀。

效率型:攒钱的办法是少吃

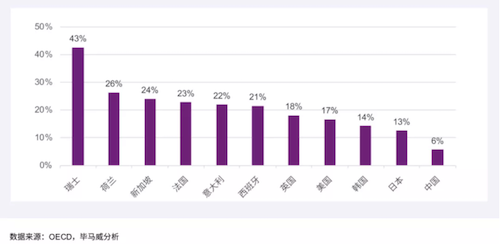

整个中国制造业,大致都处在这个阶段,向下延伸到用户,尚未在全球建立舆论影响力和足够多有辨识力的品牌,向上则基础研发薄弱。

全球主要经济体基础研究经费占研发经费投入总量的比重

效率型企业往往资产和人力密集兼而有之,最典型的应该是代工企业了,几乎跟随人力成本“漂移”,从台湾、韩国到深圳、东莞,然后又迁徙到郑州、重庆,部分迁往了越南和印度,过低的加工毛利,导致这类企业经常陷入迁移则损失资产,不迁则活不下去的窘境。而且可供迁移的地区也越来越少,动辄上百万的技艺熟练且经过9年义务教育的工人需求,全球除中国之外几乎再无可能在满足,最终的结果,无非是利润被挤压,处境越发艰难。

尤其是这类行业周期性强,上游原料价格波动大。如近些年淘汰出局的沈阳机床、昆明机床,上游钢材价格飙涨,下游一片红海难以提价,加之债务压力沉重,银团、政府反复救济也无济于事,蹉跎数年,不得不走一趟破产重组程序。

这类企业要形成竞争力,无非三种方式,第一种依托规模优势,最典型的是炼化行业,很少有行业的规模优势超过炼化,千万吨级炼化装置,裂解成本可能只有百万吨级的一半,这也是科赫兄弟的科氏工业,可以在美国这样一个发达国家,和炼化这样一个技术门槛极低的行业,独吞垄断暴利的原因;第二种方式是依托效率优势,但不一定是因为整体规模,最典型的是零售行业,诸多地区“小霸”,毛利远远超过全国性连锁超市,八十年代的沃尔玛压过西尔斯百货就是典型案例;第三种方式是依托于上下游保证竞争力,如汽车代工企业麦格纳斯太尔,依托于宝马、奥迪等德国车企,建立了自身的护城河,如和阿斯麦变相结盟的台积电,总是能够第一时间拿到最新最好的光刻机,二者背后都是同一批欧美资本主导。。

用户型企业:消费即认同

用户型企业,某种意义上和我们口中常说的消费型企业有不少的重叠,二者的经营要旨,都是尽可能的服务用户,接近用户,占领用户,把品牌植入用户的心智。

传统的消费企业,无非优化产品体验,占领渠道,铺设广告,也就是所谓的“长传冲吊”模式,简单粗暴,有路径可循,比如可口可乐,只需要砸钱打电视广告,保证线下渠道,就可以坐享其成,因为渠道和广告展示位置,都是有限的。

但新零售时代不同之处在于,广告和渠道都碎片化了。

张磊在《价值》中说,商品即内容,渠道即服务,一语道破了新零售的真谛。一百年前的企业,商品粗糙,同质化严重,大家可植入的,也只有耐用、结实、后期维护方便等内容,而到了当下的电商时代,传统意义上的渠道作用弱化,渠道变成了一个内容展示平台,渠道的定位、调性是否与你的产品与体验相符,你的渠道是否给消费者传递出了它背后的精神信仰,就变得异常重要。整个消费端就像是一个大型的商品,你的每一个部分,渠道、商品、宣发、后期、文化,都成为了消费者的“消费目标”,大家不仅在购物,更是在找认同。

这无疑提高了对企业的要求。

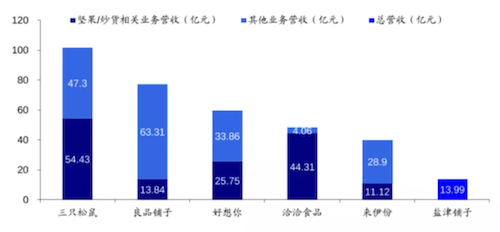

比如同为坚果零食,三只松鼠逐渐掉队,良品铺子、洽洽逐渐展露锋芒,三只松鼠成也电商败也电商,电商给了三只松鼠第一波红利,但也麻痹了三只松鼠建立线下渠道的想法。

坚果零食企业的营收

电商的问题在于,坚果是一个很容易同质化的品类,前期建立的品牌心智很容易被新的品牌破除,而且破除的成本比想象的更低。洽洽之所以转型坚果,也是因为线下渠道建立了广泛的心智植入,剩下的不过是“翻新”和加入新的元素。近两年三只松鼠竭力铺设线下渠道,但一者线下渠道和电商差距巨大,二者为时已晚,良品铺子等已经占领了最佳位置,三只松鼠杀入,无非是从一家亏损变为两家亏损,很可能站稳脚跟也不一定能够换来正向的现金流。

用户导向,意味着企业整个前后台都服务业用户,聆听用户,而不是传统零售只需要在卖的那一瞬间服务好用户即可。

总结

大多数企业,都有自己的研发、制造和销售部门,只是在流程上有所侧重,进而导致了经营模式的不同。也就是说,不存在纯粹的效率型或者研发、用户型企业,所有企业都是三者的杂糅,然后依据竞争力的来源有所侧重。比如光伏企业,过去侧重效率,现在可能要更加侧重用户,这也是当前整个光伏行业纵向一体化整合盛行的原因——晶科等下游组件企业逐步介入上游的电池和硅片制造,隆基等硅片制造企业,则逐步侵入电池和组件领域。

行业不同阶段的变化,会带来最优经营模式的变化,进而影响企业的战略,和对企业分析框架的变革,当你的框架是错误的时候,分析的意义就不大了。