根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。文/华创证券研究所所长助理、首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜(微信 deany-zhang) 杨轶婷(微信 cathyyangyt)

2021年7月9日央行宣布全面降准,不论是在形式还是幅度上都大超市场预期。本周初,市场又有部分资金提前押注MLF利率调降。应该说,直至现在市场依然对此次央行降准的目的感到迷惑。此次降准,是不是代表货币政策方向?未来还会有什么具体政策跟随?在如此特殊时点,市场或许难做政策的未卜先知者,但尚可争取做到便宜行事随机应变。我们认为,本轮货币政策变化的核心验证点在7月15日MLF利率降不降。建议投资者再留一刻耐心,静待15日MLF操作和经济数据,以作未来宏观政经和市场投资方向的重要验证。虽然推演需要完备考虑多种情景,但我们倾向MLF不下调的概率最大,从央行近些年与市场持续沟通的调控框架而言,那些“梦想着大宽松”的人,大概率是要梦碎的。还是那句老话,当下的确经济基本面下行开启,但尚且和潜在增速匹配,再差能有2020年疫情时候差?疫情的宽松尚且有限,又能指望下半年有多宽松?去年疫情的应对,应该成为一个对标情景,深深根植在投资者的脑海中,永远客观冷静的思量货币政策。

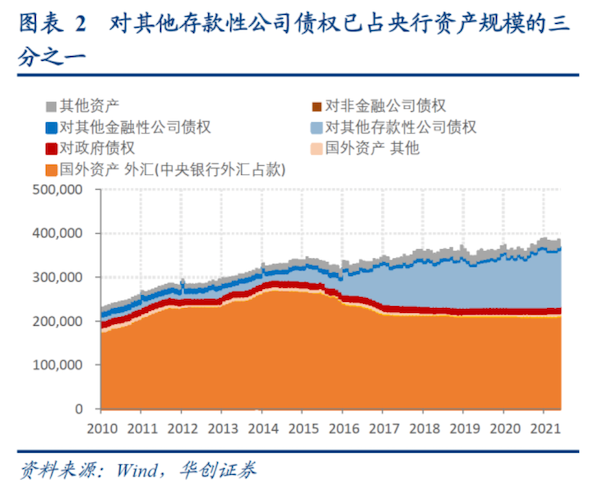

假如MLF利率不降,意味央行的货币政策操作框架尚未改变,当下货币政策基调依然是稳字当头。货币政策方向不看准备金率(量),要看政策利率(价)。我们对于央行操作的理解仍应在原有框架的特征内——特征2:降准不代表货币政策方向。央行通过调节法定存款准备金率来优化基础货币效率。基础货币的构成中,效率由高到低分别是超额存款准备金、货币发行、法定存款准备金,当准备金率降低,法定准备金占比下降,基础货币效率提高。(阮健弘,流动性的客观评估与合理调节,2019.12)特征3:不适宜用大幅扩表的方式提供流动性。考虑到各类公开市场操作、再贷款、再贴现,目前央行对金融机构债权达13万亿,占资产规模的三分之一,央行需要持续的对这13万亿的金融机构债务进行续作,才能保重市场流动性稳定,操作难度大(阮健弘,流动性的客观评估与合理调节,2019.12)。此外,大规模的央行债权工具也给商业银行造成了一定融资成本。特征4:当前政策利率基本与自然利率相当。根据央行货币政策委员会研究论文《中国的自然利率》,目前中国的名义自然利率在4%-5%左右。那么应该说当前MLF利率2.95%、LPR 3.85%、再到企业贷款加权平均利率4.63%,基本是在合意区间内的。综合这四大特征来看,首先此次降准不意味货币政策方向转变,再次降准置换部分MLF有利于稳定金融机构的融资稳定性,且能够在下半年基础货币回落压力下提高基础货币效率,与央行在答记者问中的表态相一致。

并且依照这一逻辑,下半年还有降准可能,但与货币政策转向无关,仅是流动性管理工具。考虑到MLF四季度到期量高达2.45万亿,下半年余下近1万亿再贷款再贴现还将陆续到期,同时政府债券发行节奏持续至年底或导致财政存款走高,可见基础货币直至四季度都有较大的收缩压力。假如央行希望改善金融机构的融资结构,那么在基础货币收缩的背景下,提高基础货币效率,抬升货币乘数就尤为重要,下半年还有降准可能。市场如何反应?经济显露类滞胀信号,同时货币政策依然取向中性、表态扭捏,比较值得借鉴的就是2018Q2-Q3。预计对利率影响中性,2.9%基本是短期底部,市场大概率会进行预期纠正,不再过度押注宽松,投资者也不宜再过度追涨。同时权益仍有压估值风险,仍然建议寻找盈利的结构性机会以作防御。

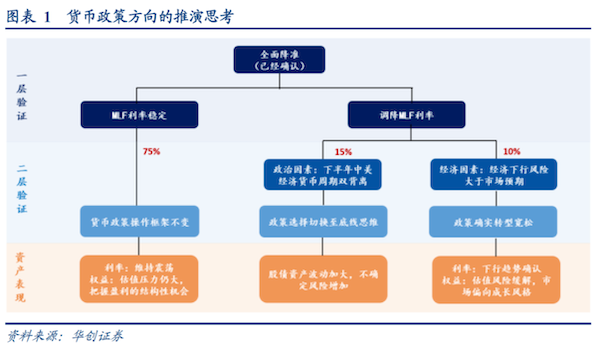

假如MLF利率调降,那么量价双动,货币政策转向基本确认无疑,央行可能的考虑也无非是政治因素和经济因素,但对市场的影响却有较大的区别,需要区分。

(一)经济考量:经济增长的变化需要着急未雨绸缪吗?

经济因素导致货币政策量价双松的可能性有限。到目前,经济总体表现仍是不错的。出口方面,6月增速超预期,且回顾和展望前后5年时间,当下可能是出口增速最好的时段。社融方面,6月增速超预期,且考虑到四季度的低基数效应和财政发债后倾,大概率还有反弹。通胀方面,6月PPI同比依然高达8.8%,CPI和核心CPI的上行趋势仍然没有打断,生产资料“胀”的压力依然存在,且国内还要做碳达峰碳中和,容易在供给端给生产资料带来助涨压力。诚然,6月数据略有一些经济“滞”的信号,比如出口结构下半年大概率将发生变化,社融结构存在以票充贷的现象,核心CPI上行的斜率低于预期。但仅仅是这些瑕疵,是否需要政策如此着急的未雨绸缪?毕竟如此早的采取政策对冲,不符合跨周期调节和不浪费政策空间的宗旨,除非中央确实比市场看到了更多经济下行压力的证据。

(二)政治考量:宏观政策的思考可能需要切换至底线思维

那如果排除经济因素,只剩下政治考量了。当前一个大的环境是中美对抗,并且下半年中美大概率将进入经济和货币周期双背离,需要防范外部政策转向带来的衍生风险。在这一情景下,市场对政策的思考就应当突破传统的货币政策框架,切换到纯底线思维上,而这个底线就是就业,就业又直接挂钩到小微。目前来看,我国下半年的就业压力不小,除了2021年909万的高校毕业生需要吸纳外,小微企业自身的经营困难也在加大,面临需求偏弱、原材料价格上涨、社保不再减免的三重挤压。

总的来说,我们建议投资者再留一刻耐心,静待15日MLF操作和经济数据,以作未来宏观政经和市场投资方向的重要验证点:虽然推演需要完备考虑多种情景,但我们倾向认为MLF不下调的概率最大,从央行近些年与市场持续沟通的调控框架而言,那些“梦想着大宽松”的人,大概率是要梦碎的。

- 降准+不降MLF,预计概率75%,可能性最大。那么我们维持下半年进入类滞胀的判断,预计10年期国债收益率继续震荡,2.9%的位置是短期底部。要确认利率趋势性下行的机会,至少要到四季度看到PPI同比切实回落。而由于利率可能面临回调,权益市场仍存压估值风险,仍然建议投资者重在把握盈利的结构性机会。

- 基于政治的考量,降准+降MLF,预计概率15%。那么宏观对于政策的思考应该切换到底线思维上,重在防范系统性风险。资本市场无论债还是股,资产波动都将加大,不确定性抬升。具体的不确定性来源于三重风险:信用风险、外部转向风险、中美关系恶化风险。

- 基于经济的考量,降准+降MLF,预计概率10%。那么在量价双松信号下,如果同时6月经济数据出现了较大的增长压力,则货币政策确认转向,利率无论就基本面还是就资金面,下行趋势得以确认。权益的估值风险缓解,市场偏向成长风格。