153-2012-0258

产业组织理论主要应用微观经济学理论分析产业内部的关系,研究如何在充分利用规模经济的同时保持市场机制的竞争活力,避免垄断和过渡竞争带来的低效率。该理论假定市场结构(structure)决定市场行为(conduct),市场行为再决定市场绩效(performance),即SCP模式。其中,市场结构是指产业内企业间市场关系的特征和形式,其决定因素主要包括市场集中度、产品差别化和进入与退出壁垒;市场行为也称企业行为,是指企业在市场上为了获得更大利益和更高市场占有率所采取的战略性行为,包括价格行为、非价格行为和组织调整行为;市场绩效是指由市场结构、市场行为所形成的价格、产量、利润、技术进步程度等方面的最终经济成果,反映市场运行效率,可通过利润率相关指标来评价(赵玉林2004)。根据国内外兽药产业发展现状,以时间为发展纵轴,从总体情况对比,市场结构比较、市场行为比较、市场绩效比较四个角度进行国内外兽药产业对比。

(2020年3月17日汇率:1日元=0.06562人民币,1英镑=8.5975人民币,1美元=7.0094人民币)

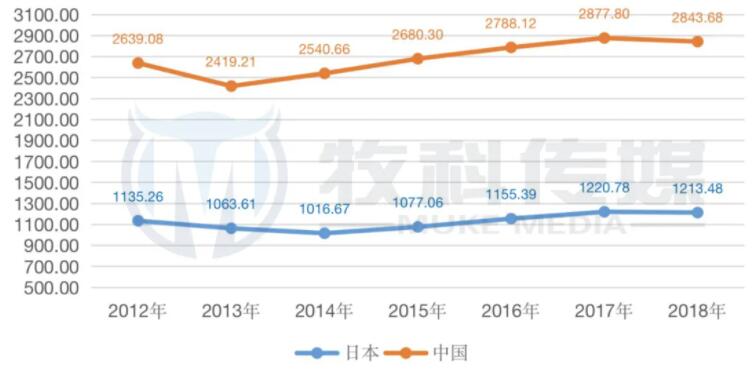

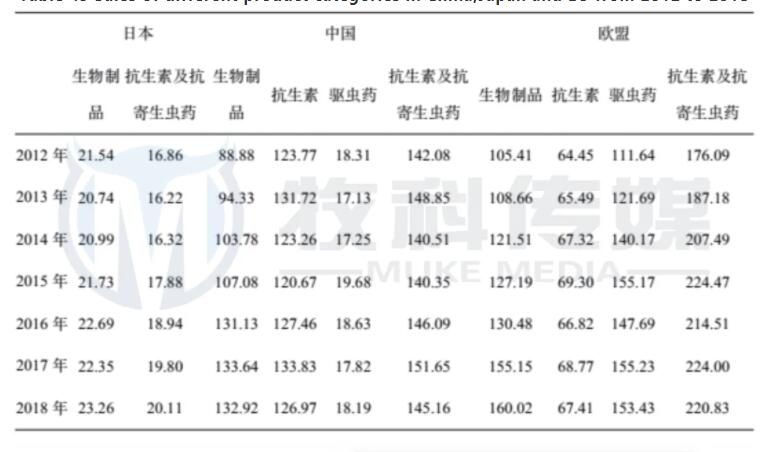

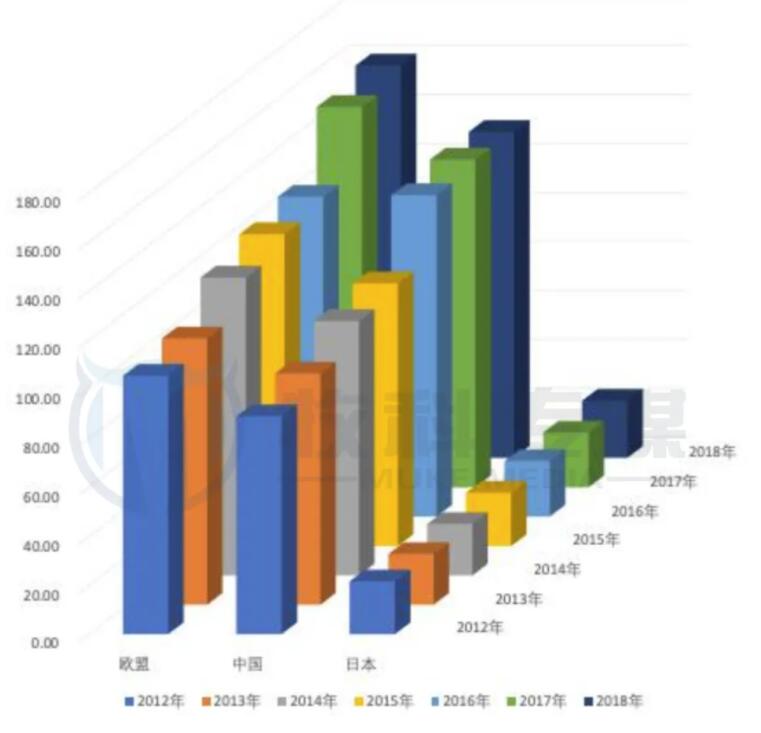

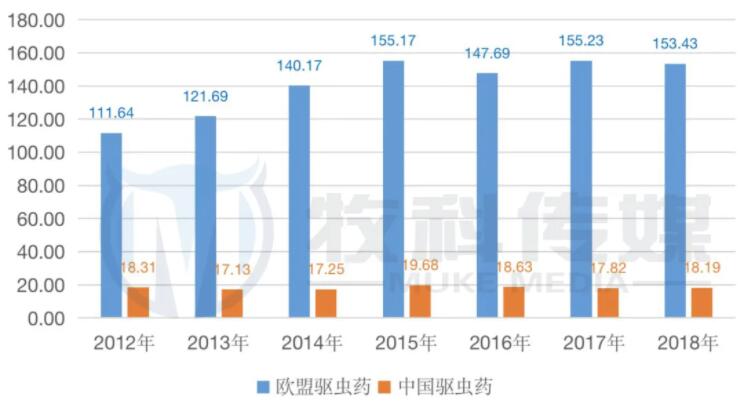

图120 中、美、日三国2016年~2019年新兽药注册(含进口)数量情况 Figure 120 The number of new veterinary drugs registered(including imports)in China,the United States and Japan from 2016 to 2019 图121 2012年~2018年中、日兽药生产企业数量变化 Figure 121 Changes in the number of veterinary drug manufacturers in ChinaandJapan from 2012 to 2018 图122 2012年~2018年中、日、欧兽药市场销售额变化(人民币) Figure 122 Sales volume change in China,Japan and Europe veterinary medicine markets from 2012 to 2018(RMB) 图123 2012年~2018年中、日平均每家兽药企业创造销售额的年度变化 Figure 123 Annual change in average sales per veterinary drug company from 2012 to 2018 表49 2012年~2018年中国、日本、欧盟不同产品类别销售额情况(亿元) Table 49 Sales of different product categories in China,Japan and EU from 2012 to 2018 图124:2012年~2018年中国、日本、欧盟兽用生物制品销售额年度变化 Figure 124 Annual change in sales of veterinary biological products in China,Japan and the EU from 2012 to 2018 图125 中国、欧盟兽用抗生素市场销量变化(亿元) 图126 中国、欧盟兽用驱虫药市场销量变化(亿元) 市场行为主要从价格行为,非价格行为,组织调整行为三个方面。 价格行为:以美国为例,美国是典型的自由定价国家,药品价格完全由市场自由决定。兽药生产企业可以根据该类产品在市场的欢迎度、竞争产品的价格、品种、剂型、规格等进行定价。由于我国兽药企业产业集中度不高的原因,导致资源的浪费,以致于产品供大于求,小企业通过降低利润来换取销量,大企业降价竞争换取市场占有,最后导致我国兽药企业通过竞品的价格,来制定自己产品的价格。 非价格行为:学术交流与产品促销。欧、美、日等过的兽药企业在非价格市场行为上,大多采取的是学术交流与产品宣传,他们在全球布局有强大的销售网络和技术服务团队,在市场行为上,他们更加注重于产品宣传及产品涉及的疾病学术交流,通过学术交流让客户获取更全面的兽药产品知识,很少会对产品进行促销或对产品的促销力度非常小。同时,外资兽药企业对于员工人数的门槛要求也很高,在某种程度上也不允许外资企业通过人海战术去完成销售,他们更多地会选择通过培训渠道代理商,从而更好地促进销售。而国内兽药企业,由于产品同质化程度较高,原研药物缺乏,在营销行为上,会更加侧重庞大的销售队伍建设,通过对兽药销售人员的低薪资高提成的方式刺激销售行为,以较大力度的产品赠货促成代理商、客户订货,从而达成交易。 组织调整行为:上文所提到的外资兽药企业的多笔并购与重组,强强联合,增强了核心竞争力,相互补足了企业的产品线,获取了更多专业性的学术知识,降低了营销成本,获取了更多竞争优势。我国通过实行GMP制度,提高了企业准入门槛,大量的未成流水线的、生产量低的企业清除出了兽药产业,为我国兽药产业的互相兼并重组,补充短板,实现提高产业集中度提供了政策保障。近些年来,国内兽药企业例如瑞普生物收购华南农大生物制品厂、湖北龙翔原料药厂等事件也充分彰显了未来我国兽药产业的必由之路——兼并重组。

Figure 125 Changes in sales volume of veterinary antibiotics in China and the EU(one hundred million yuan)

Figure 126 Sales volume change of veterinary medicine in China and EU(¥100 million)