153-2012-0258

近日,国联证券发布了报告《宠物主粮市场逐步实现国产替代》,报告从用户群体特征及消费偏好等方向分析了国内宠物食品市场发展特征,报告核心结论指出:

01

宠物食品市场持续扩容

年轻宠主逐步成为主力

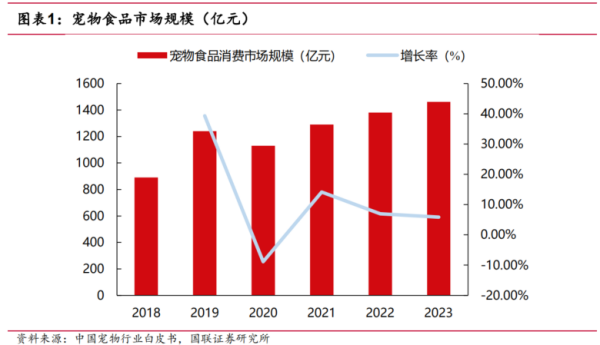

据中国宠物行业白皮书数据,宠物食品市场为宠物市场中最大的细分市场,2023年总市场占比达52.3%,2023年中国宠物食品消费市场规模为1,460.74亿元,同比+5.85%,六年CAGR达10.42%。

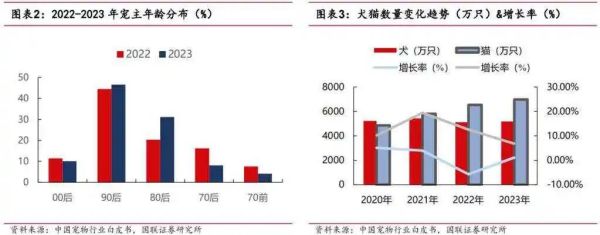

从宠主年龄分布上看,新增宠主主要为年轻宠主,90后宠主23年占比可达46.6%,第二大群体为80后宠主,占比达31%,大龄宠主分布占比显著减少。由于人口老龄化、家庭小型化带来的陪伴需求提升,宠物饲养数量显著提升。

02

主粮为主

年龄段专用粮增速出现差异

宠物主粮市场为宠物食品市场中最大细分市场,将主粮市场进一步细分为普通主粮、年龄段专用粮、品种专用粮、特殊功能/配方粮、处方粮等种类。

国产品牌已在零食市场形成较强优势,但在主粮市场上仍以海外品牌占据较大优势。主粮市场存在市场空间大、复购率高的特点,成功抢占国内主粮市场的公司有望成为龙头公司,享受行业红利。

03

线上渠道为购买主力

传统电商仍为主导

据白皮书数据,61%宠主选择线上购买,32%宠主选择渠道购买(线上+线下)、7%宠主选择线下购买,线上购买宠物食品为宠主主要选择购买渠道偏好。

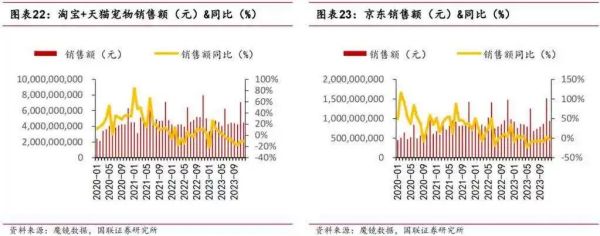

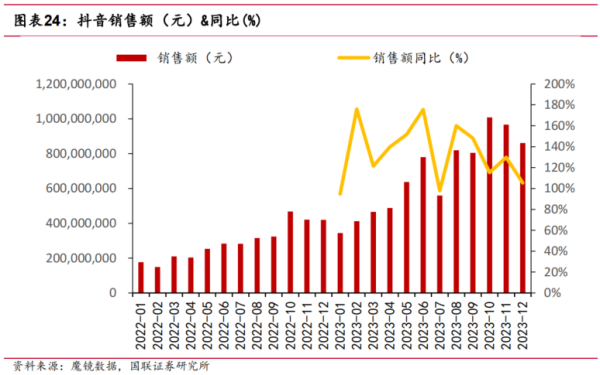

线上渠道中,传统电商淘宝/天猫、京东仍占据主导,偏好度分别为75.4%/38.9%,新兴渠道抖音、小红书偏好度分别为21.2%/15.7%,传统电商因占据市场时间长,覆盖群体广阔,渠道偏好较高,新兴渠道偏好虽低,但增速较快,新兴电商未来或成为行业主要竞争赛道。

04

传统电商增速出现放缓

新渠道或成主要竞争点

12月天猫淘宝宠物品类销售额为44.75亿元,同比减少10.76%。拆分量价看,销量同比增加8.67%,客单价同比减少17.88%;京东宠物品类销售额为9.43亿元,同比减少3.91%。拆分量价看,销量同比增加7.04%,客单价同比减少10.22%;抖音宠物品类销售额为8.61亿元,同比增加105.26%。拆分量价看,销量同比增加132.42%,客单价同比减少11.68%。

传统电商天猫淘宝、京东销售同比出现下降,新兴渠道抖音呈现高增速,新渠道或成宠物市场主要竞争点。

1

新生代宠主购买偏好产生差异

年轻宠主消费偏好决定市场方向

宠物食品市场持续扩容,年轻宠主逐步成为主力。

据中国宠物行业白皮书数据,宠物食品市场为宠物市场中最大的细分市场,2023年总市场占比达52.3%,2023年中国宠物食品消费市场规模为1,460.74亿元,同比+5.85%,六年CAGR达10.42%。

从宠主年龄分布上看,新增宠主主要为年轻宠主,90后宠主23年占比可达46.6%,第二大群体为80后宠主,占比达31%,大龄宠主分布占比显著减少。由于人口老龄化、家庭小型化带来的陪伴需求提升,宠物饲养数量显著提升。

2020-2023年,宠物犬数量从5,222万只下降到5,175万只,宠物犬数量出现小幅下降,猫数量从4,862万只增长至6,980万只,CAGR为12.81%。

宠物猫数量为主要增长支持动力,猫饲养条件更适于新增年轻宠主,随着年轻宠主成为市场消费主力,宠物猫市场增速未来或显著高于犬市场增速。

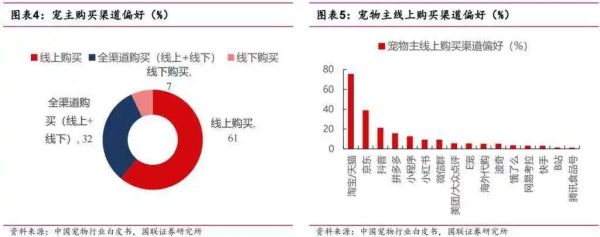

线上渠道为购买主力,传统电商仍为主导。

61%宠主选择线上购买,32%宠主选择渠道购买(线上+线下)、7%宠主选择线下购买,线上购买宠物食品为宠主主要选泽购买渠道偏好。

对于线上渠道的选泽,传统电商淘宝/天猫、京东仍占据主导,偏好度分别为75.4%/38.9%,新兴渠道抖音、小红书偏好度分别为21.2%/15.7%,传统电商因占据市场时间长,覆盖群体广阔,渠道偏好较高。新兴渠道偏好虽低,但增速较快。

2

新生代宠主购买偏好产生差异

主粮细分赛道逐步实现国产替代

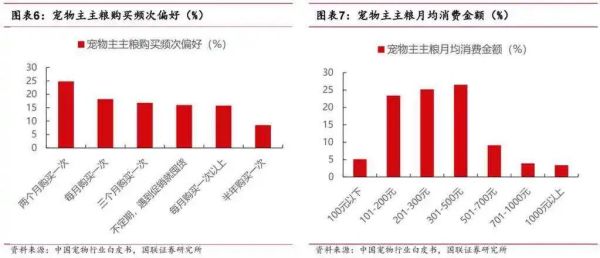

宠主购买主粮形成定期囤货行为,宠主月消费仍以中低端为主。

24.8%的宠主选择两个月购买一次,18.2%的宠主选择每个月购买一次,16.8%的宠主选择三个月购买一次,形成定期囤货习惯的宠主占据主导。

宠物主主粮月均消费金额在301-500元、201-300元、101-200元的比例分别为26.5%、25.2%、23.4%,宠物主主粮消费金额主要集中在月均500元以下,由于主粮日常饲养的必需品,主粮的消费水品可代表饲养宠物的基本消费水平,宠主月消费仍以中低端为主。

市场现阶段仍以中低端市场为主,销售精准定位定期囤货宠主或成为行业主要销售策略。

主粮为主,年龄段专用粮增速出现差异。

宠物食品市场可进一步细分为主粮、零食、保健品市场。其中宠物主粮市场为宠物食品市场中最大细分市场,如将主粮市场进行进一步细分,主粮市场可分为普通主粮、年龄段专用粮、品种专用粮、特殊功能/配方粮、处方粮等种类。

由于现在国内宠物上市公司多数为零食起家,国产品牌已在零食市场形成较强优势,但在主粮市场上仍以海外品牌占据较大优势。主粮市场存在市场空间大、复购率高的特点,为未来国产品牌主要竞争市场,我们认为成功抢占国内主粮市场的公司有望成为龙头公司,享受行业红利。

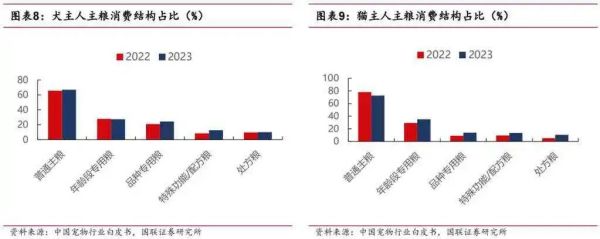

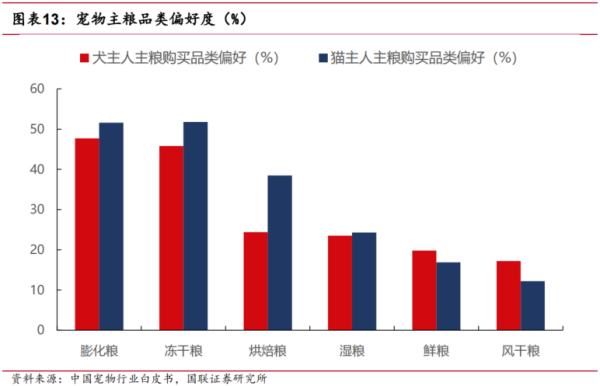

年轻宠主偏好普通主粮。

普通主粮仍为宠主消费群体第一选择。猫、犬宠物食品市场选择出现差异,2023年,犬主人普通主粮占比为66.9%,猫主人普通主粮占比为72.6%,普通主粮品类受猫欢迎。2023年,年龄段专用粮上,犬主人占比为27.3%;猫主人选择占比为35.0%。年龄段专用粮上,猫主人消费意愿强于狗主人。

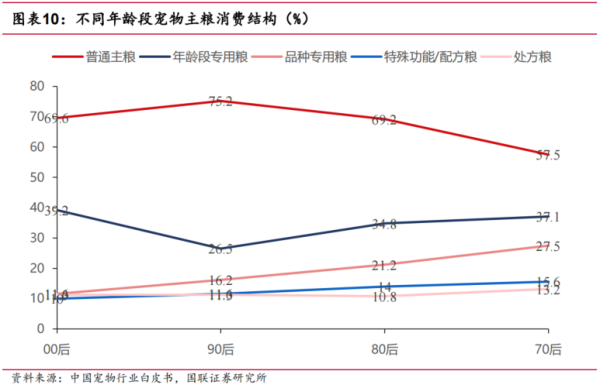

在品种专用粮市场,2023年犬主人消费占比为24.4%,猫主人消费占比为13.8%,犬主人消费意愿更强。90后等主要年轻宠主以普通主粮消费为主,00后宠主年龄段专用粮消费显著增加,普通主粮品类或为宠物食品市场主要竞争点。

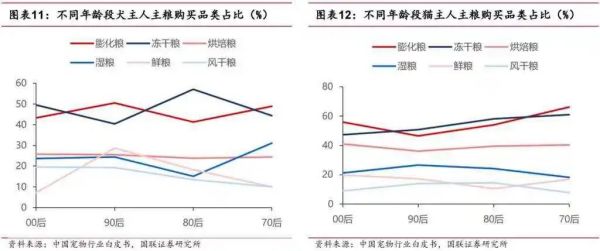

膨化粮虽占主导,冻干粮及烘焙粮新品类占比逐步提升。

普通主粮可分为膨化粮、冻干粮、烘焙粮、湿粮、鲜粮、风干粮,其中膨化粮为通过膨化工艺制造而成的宠物粮,为市场传统销售品类;

冻干粮为使用冷冻干燥技术,将已冷冻的食物的水分直接从固态升华为蒸汽;烘焙粮为将食材在低温状态(通常60-80℃)下进行加工烘烤,耗时较长。

膨化粮、冻干粮、烘焙粮为受众主要偏好较高的普通粮品种,其中冻干粮与烘焙粮均价高于膨化粮,冻干粮及烘焙粮新品类占比逐步提升,新品类冻干粮及烘焙粮或成为宠物公司新创品牌主要发展点。

新品类冻干粮与烘焙粮易形成复购,国产品牌占据新兴市场提升市占率。

主粮市场中,新兴品类中国产已占据主导。此品种易形成复购,不考虑更换品牌的宠主占比60%左右,新品类主粮或为未来市场主要竞争点。

冻干粮中国产品牌受欢迎程度进一步提升,复购粘性加强。

冻干粮宠主不考虑更换的比率65%左右,客户复购粘性较烘焙粮进一步增强,我们冻干粮已实现国产替代,进一步加强客户粘性或成为冻干粮市场主要营销策略。

3

主粮细分品类出现差异化表现

新兴电商渠道呈现高增长

新兴渠道出现差异增速,传统电商增速出现放缓,新渠道或成主要竞争点。

12月天猫淘宝宠物品类销售额为44.75亿元,同比减少10.76%。拆分量价看,销量同比增加8.67%,客单价同比减少17.88%;京东宠物品类销售额为9.43亿元,同比减少3.91%。拆分量价看,销量同比增加7.04%,客单价同比减少10.22%;抖音宠物品类销售额为8.61亿元,同比增加105.26%。拆分量价看,销量同比增加132.42%,客单价同比减少11.68%。传统电商天猫淘宝、京东销售同比出现下降,新兴渠道抖音呈现高增速,我们认为新渠道或成宠物市场主要竞争点。

4

主粮细分品类出现差异化表现

主粮新品类呈现高增速

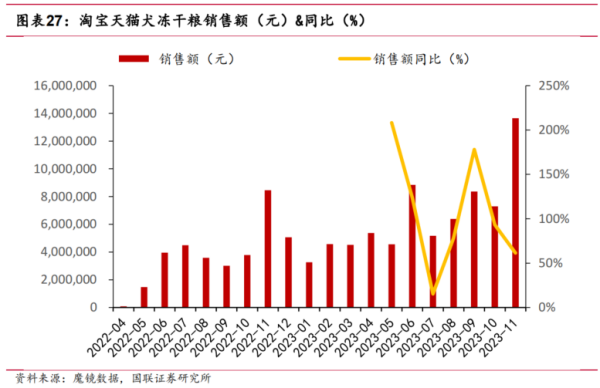

犬类主粮细分产品销售中,膨化粮增速出现下降,风干/烘焙粮、冻干粮仍维持高增速。

2023年12月份,淘宝天猫犬膨化粮、风干/烘焙粮、冻干粮销售额分别为3.77/0.17/0.06亿元,同比-23.65%/+32.09%/+14.91%,销量同比-8.10%/+125.87%/+79.58%。

犬主粮市场中,膨化粮市场最大,但增速出现下滑,新品类风干/烘焙粮、冻干粮基数较小,维持高速增长。由于烘焙粮、冻干粮属于新兴赛道,基数低、增速快,此细分品类新品牌有望快速增长。

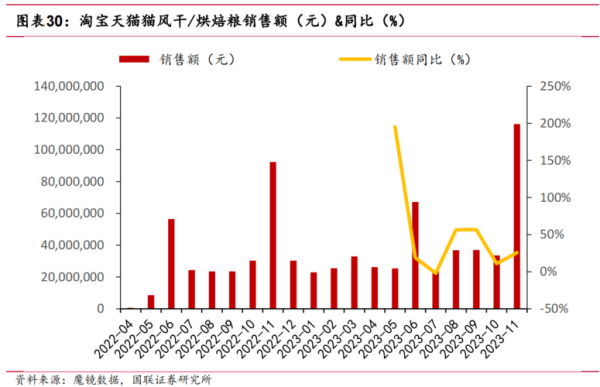

猫类增速显著高于犬类增速,烘焙粮、冻干粮品种增速显著高于犬类品种。

2023年12月份,淘宝天猫猫膨化粮、风干/烘焙粮、冻干粮销售额分别为7.74/0.54/0.42亿元,同比-21.30%/+47.61%/+38.17%,销量同比167.23%/+125.87%/+50.55%。

猫类宠物食品品类增速显著高于犬类品类,细分品类中新品类风干/烘焙粮、冻干粮呈现高增速,膨化粮出现小幅倒退。猫类细分品类呈现高增速,宠物猫细分主粮品类行业扩容机遇或大于犬类产品市场。