153-2012-0258

来源:知宠健康

近期持续的市场数据监测,揭示了中国宠物医院行业一个值得所有从业者,尤其是机构决策层高度关注的趋势:行业在经历长期扩张后,已明确进入一个以整合与提质为核心的关键调整周期。

核心数据与趋势呈现:

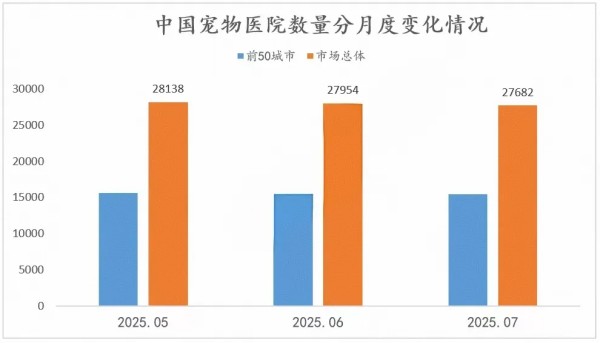

总量收缩信号显现: 近两月的跟踪数据显示,全国宠物医院数量呈现逐月递减态势(28138家 → 27954家 → 27682家)。虽然绝对数量仍处高位,但连续的负增长清晰表明,市场正经历一轮结构性的出清。

区域分化显著: 早期扩张迅猛的头部城市,如成都、北京、深圳、杭州,其医院数量增长已明显放缓甚至回落,市场情绪趋于审慎。上海、广州、重庆、佛山等地虽有微增,但增速远低于历史峰值,扩张动能显著减弱。

经营压力加剧: 宏观经济环境影响下,客单价承压与同业竞争白热化成为普遍挑战。盈利能力薄弱、运营效率低下、缺乏核心竞争力的门店,正加速退出市场,其淘汰速度已超过新进入者。

发展逻辑转变: 回溯2015年开启的收并购浪潮至今已十年,无论产业资本还是运营主体,其战略重心已从单纯的“规模扩张”全面转向“经营质量提升”。部分前期依赖资本快速扩张但根基不牢的体系,已面临严峻的经营困境。对于持续亏损、扭亏无望的门店,退出成为理性选择。

这一轮调整并非偶然,而是行业在高速发展后走向成熟的必经阶段。其核心驱动力在于:

·市场饱和度提升: 主要城市经过多年跑马圈地,优质点位稀缺,新增市场空间收窄。

·竞争维度升级: 从单纯的数量竞争,转向对医疗技术、服务质量、客户体验、成本控制、人才培养等综合能力的全方位比拼。

·资本与消费者双重理性化: 资本更看重可持续盈利能力和运营健康度;宠物主(尤其高净值人群)对专业、透明、高品质服务的甄别力和要求日益提高。

·宏观经济环境影响: 促使行业内部加速优胜劣汰,挤出效率低下者。

身处调整周期,对于致力于长期发展、追求专业卓越和经营稳健的高净值机构而言,蕴含着重要的战略信号:

·结构优化带来机遇: 低效竞争者的退出,客观上缓解了部分市场的过度竞争,为具备扎实医疗技术、良好口碑和精细化管理能力的机构创造了更有利的发展环境。客户资源与市场份额将加速向头部及高质量机构集中。

·“经营质量”成为核心生存法则: 单纯依靠流量或低价策略难以为继。应对客单价压力,关键在于:

·提升专业壁垒与高价值服务能力: 深化专科建设(如影像诊断、复杂内科、外科、猫科、老年病管理等)、发展精准医疗、优化服务流程与客户体验。

·强化运营效率: 通过精益化管理,有效控制人力、采购、设备维护等核心成本,提升坪效和人效。

·深挖客户价值: 构建基于专业信任和优质服务的客户关系,提升复购率与终身价值。

·人才竞争加剧: 行业调整期,具备优秀临床能力、专科素养及管理潜力的核心人才价值将更加凸显。建立有效的人才吸引、培养、激励与保留机制,是构建长期竞争力的基石。

回归价值医疗本质: 高净值客户的核心诉求始终是专业、可信赖的医疗服务。坚守循证医学、动物福利优先、透明沟通等原则,是赢得客户长期信赖的根本。

展望未来

行业的深度调整,是走向高质量发展的必要过程。

我们预期,经过此轮周期洗礼,中国宠物医院行业将呈现新格局:

总量趋于稳定或略有下降,但结构显著优化。

市场集中度提升, 头部连锁和区域龙头地位巩固,同时特色鲜明、运营精良的单体或小型专科医院将获得稳固发展空间。

整体经营质量跃升: 生存下来的机构,其盈利能力、服务标准与运营效率将迈上新台阶。

服务升级持续深化: 为宠物提供更专业、更人性化、更高标准的医疗健康服务成为行业共识。

结语:

当前调整周期的出现,是中国宠物医院行业从高速增长迈向成熟发展的关键转折点。它迫使从业者从追求规模转向深耕价值。对于高净值宠物医生群体而言,这既是挑战,更是夯实基础、修炼内功、明确差异化定位的战略窗口期。聚焦核心医疗能力、提升运营效率、深化客户关系、重视人才培养,将是穿越周期、赢得未来的关键。

行业泡沫终将消退,唯有扎实的专业能力和卓越的经营质量,方能支撑起长久的价值。