153-2012-0258

来源:武汉金华农生物集团

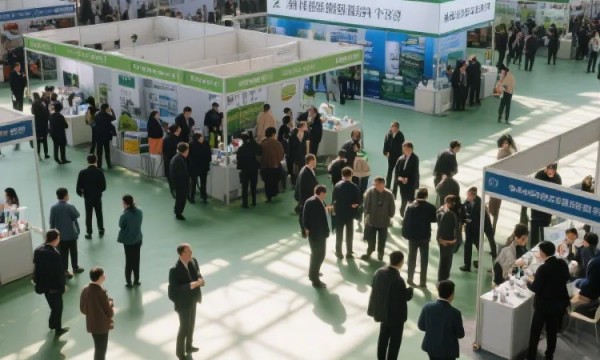

2025 年 6 月,第十一届中国兽药博览会在南昌落下帷幕,与往届相比,本届展会呈现出显著的 “冷寂” 特征 —— 参展企业数量同比减少 15%(据展会组委会现场统计),特装展位面积缩减约 20%,观众人流量下降近三成。这种行业性展会的热度退潮,并非偶然现象,而是兽药产业在政策调控、市场变革与技术迭代多重作用下,进入深度转型期的直观映射。 01 展会遇冷:产业格局变革的具象呈现 参展主体与规模的结构性收缩 本届展会中,以省份为单位的参展团数量较上届减少 8 个,传统兽药生产设备展区面积仅为往年的 1/3(组委会公开数据)。更值得关注的是,头部企业与中小企业的参展效果呈现强烈分化:某大型动保企业展位日均接待量超 500 人次,而多数中小企业展位日均咨询量不足 20 人次。 与上下游展会的 “温差” 对比 对比 2025 年 5 月举办的中国畜牧业博览会,其参展企业数量同比增长 12%,参观人数提升 25%(畜博会官方数据)。这种 “畜博会热、兽药展冷” 的反差,揭示出养殖业规模化进程中,兽药产业供需关系正在发生根本性重构。 02 冷寂背后:行业发展的四大核心挑战 政策监管升级驱动行业洗牌 农业农村部 2024 年实施的新版兽药 GMP 标准,将企业准入成本提高约 30%(《兽药产业政策(2024-2030 年)》);二维码追溯制度全面落地后,中小企业年均合规成本增加 50-80 万元。抗生素减量化政策推行三年来,相关产品市场份额缩水 18%(中国兽药协会监测数据),政策组合拳加速了行业 “马太效应”。 养殖端集约化引发需求迭代 截至 2024 年底,全国年出栏 5000 头以上的规模猪场占比达 58%(农业农村部数据),大型养殖集团倾向于通过集中招标采购兽药,且更关注疫病防控整体解决方案。这种需求转变使得以分散客户为目标的传统展会,其营销价值同比下降约 40%(行业调研数据)。 同质化竞争导致利润承压 目前我国 1770 家兽药生产企业中(中国兽药协会 2024 年报),化药类产品同质化率超 70%,行业平均利润率从 2015 年的 18% 降至 2024 年的 7.2%(券商行业分析报告)。价格战挤压下,企业参展预算普遍缩减 30%-50%,更倾向于选择投入产出比更高的营销渠道。 数字化营销的替代性冲击 后疫情时代,兽药行业线上营销渗透率从 2020 年的 12% 提升至 2024 年的 35%(艾瑞咨询数据)。云展会、直播带货等新模式下,部分企业线上获客成本较传统展会降低 60% 以上,B2B 电商平台已成为 30% 以上养殖企业的核心采购渠道。 03 转型趋势:从 “规模扩张” 到 “价值重构” 发展逻辑的底层切换 行业正从 “量增时代” 转向 “质升阶段”:产品端从仿制药为主转向创新驱动,某上市企业 2024 年研发投入占比提升至 12%(企业年报);营销端从关系驱动转向价值服务,头部企业已建立包含实验室检测、养殖技术培训的综合服务体系。 产业链价值链的深度重构 某些养殖集团通过自建兽药生产线,实现 30% 以上的常用药品自给(企业公开信息),传统经销渠道价值被大幅削弱。产业链上下游的边界模糊化,促使展会从 “供需对接平台” 向 “技术交流中枢” 转型。 细分领域的创新突围 尽管整体参展热情降低,但宠物药展区企业数量同比增长 25%,中兽药现代化技术展区关注度提升 40%(展会现场调研)。专注于新型佐剂、基因工程疫苗的企业,仍保持较高的参展积极性,反映出行业专业化分工趋势。 04 企业破局:变革时代的生存策略 产品战略:从 “大而全” 到 “精而专” 某中型企业通过砍掉 60% 低效产品线,聚焦呼吸道疾病防治领域,核心产品市场占有率从 5% 提升至 15%。这种 “单品突破” 策略要求企业建立科学的产品评估体系,将资源集中于复购率高、技术壁垒强的品类。 营销转型:构建数字化生态 领先企业已形成 “内容工厂 + 私域运营 + 数据中台” 的营销体系:通过行业知识科普短视频积累 10 万 + 精准用户,利用 AI 工具分析客户需求,使营销转化率提升 3 倍(企业案例数据)。线上线下融合的全渠道模式,成为应对展会效果弱化的关键。 技术创新:锚定差异化赛道 在减抗政策推动下,中兽药研发成为热点,某企业开发的植物源抗生素替代产品,已在大型养殖集团实现规模化应用。此外,宠物用生物制品、无针注射技术等细分领域,正成为企业突破同质化的新支点。 服务升级:从 “卖产品” 到 “做方案” 头部企业已建立包含疫病监测、养殖环境优化、成本核算的一站式服务体系。例如,某企业为规模化猪场提供 “兽药 + 检测 + 管理软件” 的打包服务,客户续约率从 40% 提升至 75%,服务收入占比达总营收的 30%。 05 未来展望:危机中的产业新图景 集中度提升与生态分化 预计未来 3-5 年,兽药企业数量将缩减至 1200 家左右(行业专家预测),形成 “头部企业规模化、中型企业特色化、小微企业专业化” 的格局。产业链各环节将更注重协同,如养殖企业与兽药企业共建疫病防控实验室成为新趋势。 创新药与中兽药的黄金期 随着《兽用创新药注册管理办法》落地,生物疫苗、基因编辑药物等领域有望涌现突破性产品。中兽药凭借绿色、低残留优势,市场规模预计从 2024 年的 120 亿元增至 2028 年的 200 亿元(智研咨询预测)。 全球化布局加速 东南亚、非洲等新兴市场成为产能输出重点,某企业通过在越南建立合资工厂,2024 年海外营收同比增长 80%。部分企业已启动欧美市场认证,力争在高端动保领域实现突破。 可持续发展导向强化 减抗、环保等政策推动企业升级生产工艺,某上市公司投入 1.2 亿元改造绿色生产线,单位能耗降低 40%,同时获得欧盟市场准入资格。动物福利理念的普及,也将推动产品设计向低应激、精准给药方向发展。 第十一届中国兽药博览会的 “冷寂”,本质是行业从粗放增长向高质量发展转型的 “阵痛”。政策倒逼、需求迭代、技术革新正在重塑产业规则,而那些能在产品创新、服务升级、数字化转型中抢先布局的企业,将在新的竞争格局中占据主动。这场展会的 “降温”,恰是行业理性回归的开始,唯有拥抱变革,才能在转型深水区中开辟新的增长曲线。

数据支持:

第十一届中国兽药博览会组委会 2025 年 6 月公开数据

《兽药产业政策(2024-2030 年)》农业农村部发布

中国兽药协会《2024 年度兽药行业发展报告》

2025 年中国畜牧业博览会官方统计数据

艾瑞咨询《2024 年中国兽药行业数字化营销白皮书》

智研咨询《2024-2028 年中国兽药市场趋势分析报告》