153-2012-0258

来源:宠物医师网

一、中国宠物行业市场现状

一级市场进入融资“寒冬”,新玩家大量涌入导致同质化困境。从新成立企业数量来看,经营范围包含“宠物”的新成立企业数量持续保持增长的态势,2023年达到190万家;从资本市场来看,宠物行业融资环境于2021年开始出现“寒冬”,融资事件数量大幅下滑,可能原因在于产品服务同质化,因此市场中难以出现新的优质投资标的。

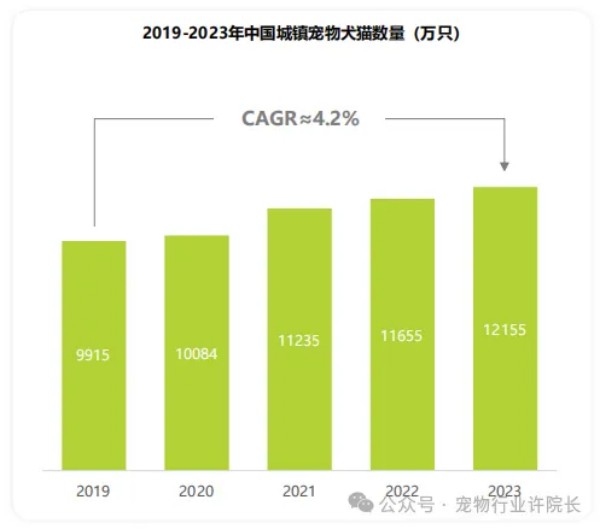

2.宠物数量持续上升,犬猫数量出现反转

2019年至2023年,我国城镇宠物犬猫数量呈现持续增长,细分来看犬猫数量,2023年城镇宠物犬数量相较2019年有所下降,反观宠物猫数量已经连续三年超过宠物狗数量。城镇宠物猫数量的增长是多种因素共同作用的结果,包括宠物猫的生活方式、食量、居住空间需求等。

3.国内养宠渗透率远低于海外,未来潜在空间有望进一步释放

根据相关数据进行测算,2023年国内宠物犬家庭渗透率约为17.8%, 宠物猫家庭渗透率约为16.4%;目前国内宠物渗透率与美国等成熟宠物市场相比,存在约3倍的差距;与泰国、日本等与国内思想理念和居住环境相近的国家相比,也存在2倍的差距。未来随着国内居民消费能力增长,国内宠物渗透率有望迎来进一步提升。

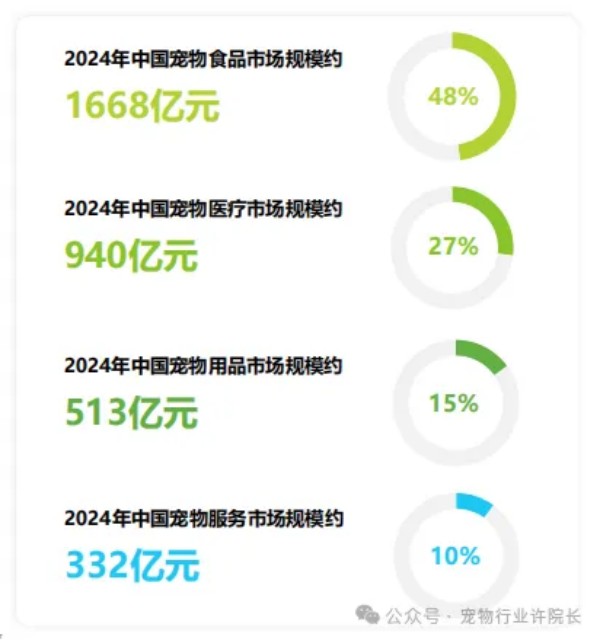

4.中国宠物行业市场规模,预计2024年突破3400亿元

根据数据分析及测算,预计2024年中国宠物市场规模将达到3453亿元,较2023年增长5.8%,2019-2024年CAGR约为7.8%。其中,2024年宠物食品市场规模将达到1668亿元,占比约为48%,为四大赛道中占比最高;宠物医疗市场规模将达到940亿元,占比约为27%;宠物用品市场规模将达到513亿元,占比约为15%;宠物服务市场规模将达到332亿元,占比约为10%。

尽管部分FIP猫仍需初始支持治疗,但多数患者在启动有效抗病毒治疗数天内即出现显著临床改善。兽医学领域罕见能将一种“绝症”转变为通过基础单药治疗实现85%长期存活率的案例9,11。

本文综述这些抗病毒药的作用机制、猫体内药代动力学特性及FIP治疗方案。

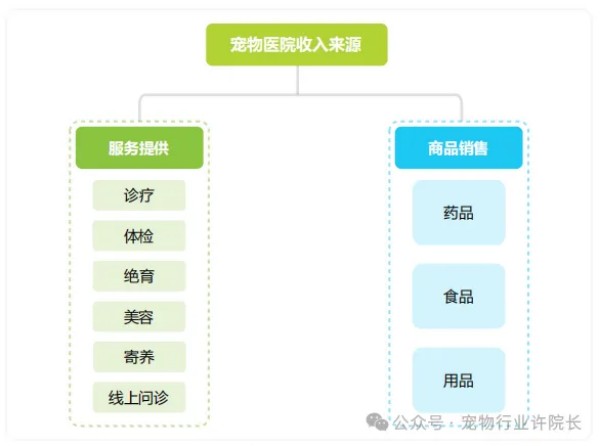

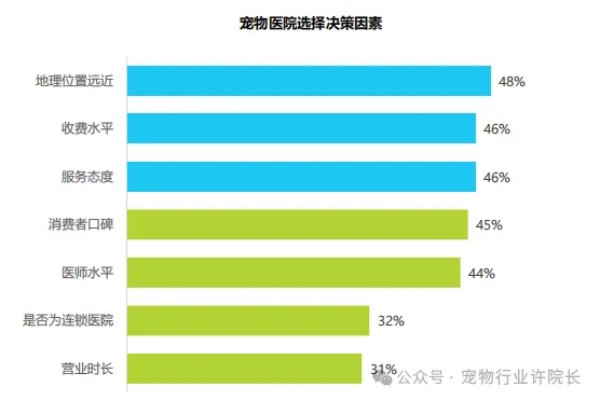

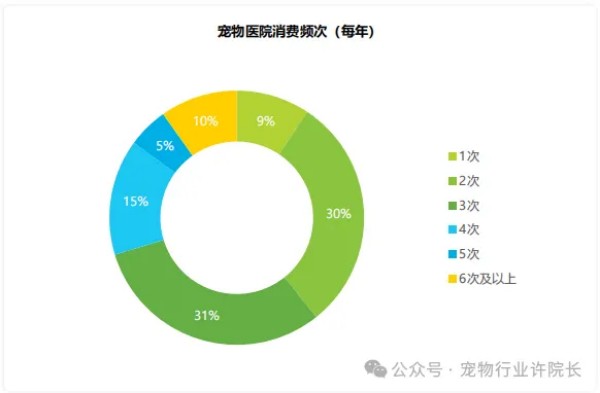

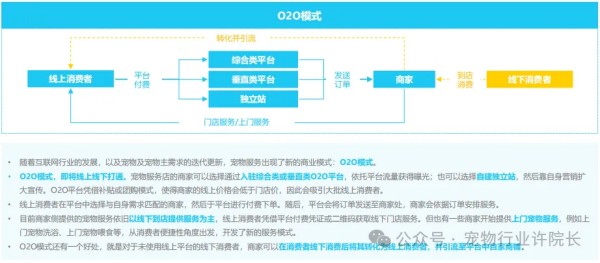

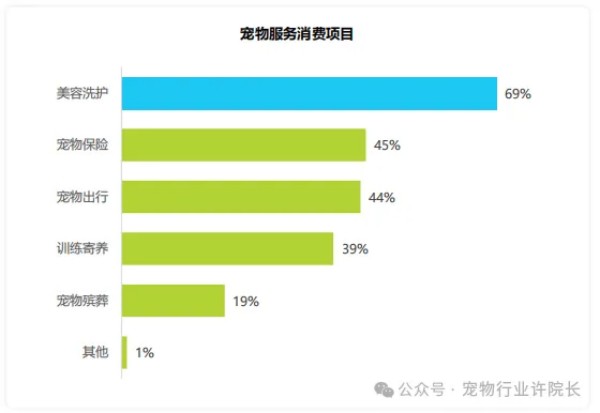

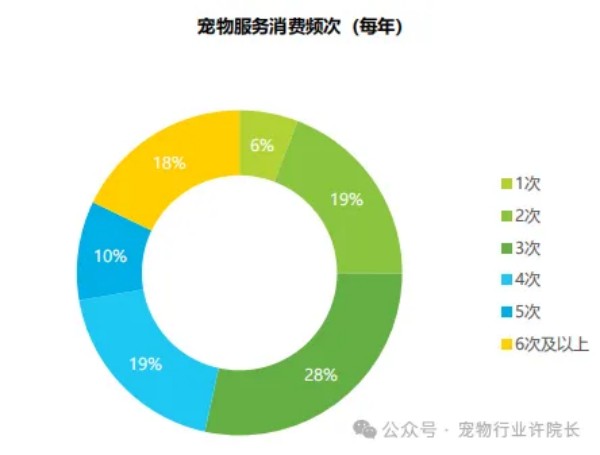

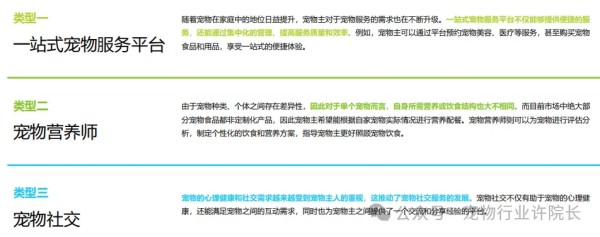

二、中国宠物医疗和服务行业洞察 宠物医疗产业链以中游宠物医院为核心,上游以药品、器械、设备、耗材等供应商为主,下游为宠物主以及宠物保险。 3.消费者选择宠物医院的决策因素 地理位置远近成为了宠物主选择宠物医院的第一考虑因素,原因在于较近的宠物医院可以减少获取诊疗服务的时间成本;排名第二的为“收费水平”,这一点说明了目前宠物主在宠物医疗消费上存在费用方面的痛点;其次则是“服务态度”,鉴于宠物主对于自家宠物的态度,宠物主希望宠物在医院受到的对待能够体现出同样的关怀和尊重。 4.宠物医院消费情况 从宠物医院消费目的来看,绝大多数的调研用户都会去宠物医院进行疫苗接种,其次则是疾病就诊和体检。从宠物医院消费频次来看,每年2-3次频率的宠物主合计占比超过60%,但也有10%的用户一年会去宠物医院6次或以上。 5.宠物服务的核心在于满足宠物及宠物主的需求 宠物服务赛道相较食品、用品及医疗而言,市场规模相对仍较小。传统的宠物服务包括宠物洗浴、宠物寄养等,而随着宠物主养宠观念及养宠习惯的改变,宠物服务赛道也开始演化出新的服务类型,例如宠物殡葬、宠物出行等。在服务类型丰富化的核心,在于宠物及宠物主的需求被逐渐满足。宠物主对于宠物服务的需求主要包括便捷性及即时性等,而宠物需求也从原来的生理需求逐渐拓展到精神需求,包括宠物社交、宠物娱乐等。 6.O2O为主流商业模式,上门类宠物服务开始涌现 宠物服务赛道发展初期,大部分商家主要以纯线下模式为主,依托地理优势和口碑开展业务。而随着互联网平台发展,O2O模式兴起,宠物服务也开始转型“线上+线下”模式。部分商家会入驻O2O平台,也有部分商家会自建独立站。线上消费者在线上渠道获取商家信息后,于平台付费并于线下核销并享受服务。除了消费者到店模式外,商家上门类模式也开始出现,包括但不限于上门宠物洗浴、上门宠物喂食等,满足了消费者对于便捷性的需求。 7.国内宠物保险仍处市场教育期,未来空间潜力巨大 近年来,随着宠物主养宠观念的转变,宠物身份愈发“拟人化”。在此背景下,作为新兴宠物服务中的宠物保险应运而生。目前国内宠物保险主要分为疾病险、意外险、责任险等类别,如众安保险、大地保险、中国平安等保险公司也已经陆续入局。对比与我国养宠环境、社会结构等因素最为相似的日本,2008-2023年期间,无论是保险公司侧还是宠物主侧,都可以发现宠物保险市场的飞速增长。而从渗透率来看,中国的宠物保险渗透率与头部国家相比,具有相当大的成长空间。 8.中国宠物服务-消费者洞察 从宠物服务消费项目来看,67%的用户为自己的宠物使用过美容洗护服务,说明宠物的外在形象和健康状态越来越受到宠物主的重视。从宠物服务消费频次来看,每年3次频率的宠物主占比最大,这可能与宠物的毛发生长周期有关。两项数据反映出宠物主对于宠物生活品质的不断提升,他们愿意投入更多的时间和金钱来确保宠物的外观和健康。 宠物主希望未来出现或成熟化的宠物服务类型 9.宠物医院未来趋势分析 回顾人类医院诊疗类型即可发现,当居民医疗支出意愿及能力提高后,会更倾向于专业化医疗服务。在此逻辑下,未来国内宠物医院将会出现更为细分的诊疗科室。另外,随着上游宠物药品、设备、器械耗材国产替代的不断深入,宠物医院单店利润有望提高。同时,连锁化及信息化依旧是宠物医院长期的发展趋势。 好书推荐《宠爱启航》 一本精准聚焦千亿级宠物经济赛道,为创业者提供宠物门店从筹备到运营的全流程解决方案的好书!既是开店避坑手册,更是打造“医疗+服务+社交”一体化品牌的行动指南!